中学校の学費はいくらかかる?公立・私立中学校の学費をチェック!

中学生の子どもには、基本的な学費や将来の受験に向けた塾の費用はもちろん、クラブ活動のための費用などさまざまな支出があります。中学校の学費はどの程度必要なのか、公立と私立ではどれくらい費用差があるのか。中学校の学費を援助する制度も確認しながら、中学校でかかる費用ついて見ていきましょう。

01公立・私立中学校の学費の内訳は

中学校の学費はどれくらいかかるのでしょうか。公立と私立での費用の違いを見ながら、確認していきましょう。

中学校の年間学習費総額

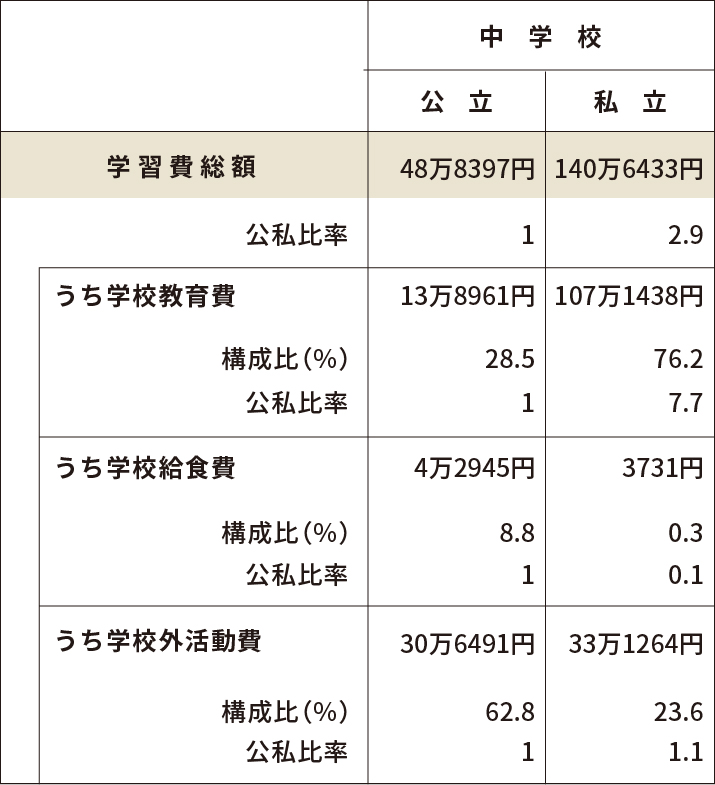

文部科学省の調査によると、1年間に必要な中学校の学習費総額の平均は、公立で48万8397円、私立で140万6433円となっています(※)。比較すると、私立は公立の約2.9倍の費用がかかることが分かります。

中学校の学習費総額・公立と私立の比較

※「公私比率」は公立を1とした場合の私立の比率

出典:文部科学省「平成30年度・子供の学習費調査」

学習費総額の内訳を見ると、大きく「学校教育費」、「学校給食費」、「学校外活動費」の3つで構成されています。それぞれの内容と内訳を確認していきます。

中学校の「学校教育費」「学校給食費」

まず、学校教育費と学校給食費を見てみましょう。1年間の学校教育費の平均額は、公立13万8961円、私立107万1438円で、私立は公立の8倍程度多くの費用がかかっています。その内訳は以下の通りです(※)。

中学校(公立・私立)の学校教育費の平均額と内訳・学校給食費の平均額

| 公立 | 私立 | |

|---|---|---|

| 学校教育費計 | 13万8961円 | 107万1438円 |

| 授業料 | − | 42万8574円 |

| 修学旅行・遠足・見学費 | 2万6217円 | 8万2578円 |

| 学級・児童会・生徒会費 | 6834円 | 1万8950円 |

| PTA会費 | 3863円 | 1万3290円 |

| その他の学校納付金 | 6005円 | 25万5578円 |

| 寄附金 | 56円 | 1万7312円 |

| 教科書費・教科書以外の図書費 | 5855円 | 2万2550円 |

| 学用品・実験実習材料費 | 1万9558円 | 2万7648円 |

| 教科外活動費 | 2万9308円 | 5万5796円 |

| 通学費 | 8411円 | 8万656円 |

| 制服 | 1万9023円 | 4万3478円 |

| 通学用品費 | 1万232円 | 1万6631円 |

| その他 | 3599円 | 8397円 |

| 学校給食費 | 4万2945円 | 3731円 |

公立と私立の差で特に目立つのが授業料です。公立は無料ですが、私立の授業料は約42万8574円と、学校教育費の4割程度を占めています。

また、その他の学校納付金についても、公立の6005円に対して私立は25万5578円で、大きな差があります。この費用には、入試費用や入学金、施設や冷暖房費、後援会費などが含まれていますので、やはり私立の方が純粋な教育費以外にも、お金が必要であることがわかります。

また、中学生になるとクラブ活動など、課題活動や部活動も活発になります。その費用については教科外活動費に含まれていますが、公立2万9308円、私立5万5796円となっています。

学校給食費については、公立が約4万2945円なのに対して、私立は3731円とほとんどかかっていません。私立では給食を実施している学校が多くないことが影響しています。

中学校の「学校外活動費」

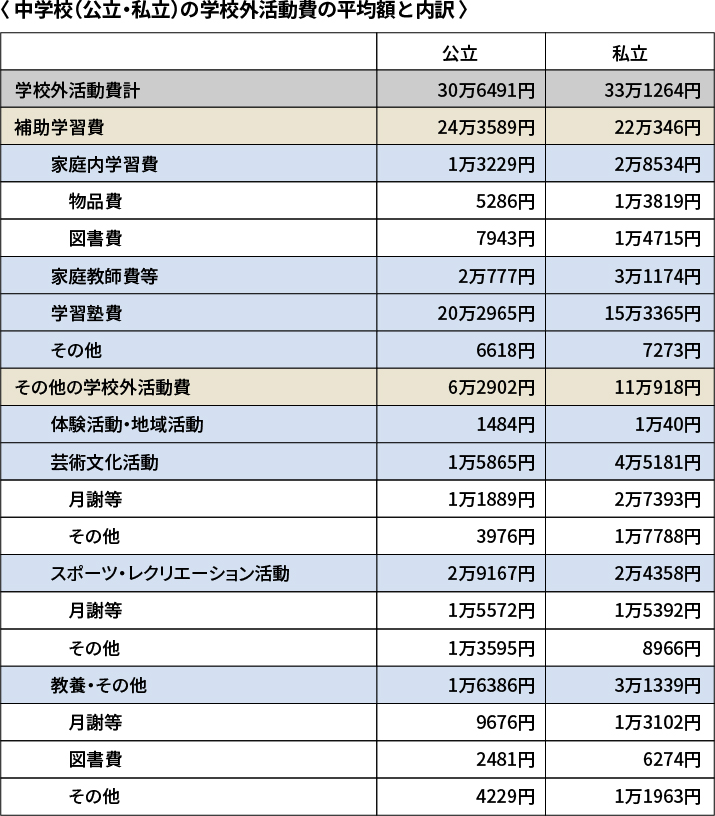

次に学校外活動費を見てみます。学校外活動費は、文字通り学校以外で支出した費用のことを指します。年間の支出額を見ると、公立で30万6491円、私立で33万1264円と公立と私立での費用差は比較的少なくなっています。内訳は以下の通りです。

学校外活動費の代表的なものは学習塾ですが、この費用は、「補助学習費」という項目に入っています。補助学習費には、家庭教師、参考書の購入費用なども含まれています。

細かく見ると、学習塾費が公立20万2965円、私立で15万3365円と、補助学習費の大部分を占め、金額を見ると公立の方が多くかかっています。公立では高校受験を意識した、塾通いが多いことが伺えます。

もうひとつの「その他の学校外活動費」としては、ピアノ、水泳、英会話などの習い事の費用が含まれています。公立が6万2902円、私立が11万918円で、私立の方が倍近くの費用をかけています。私立中学に通わせる親の方がより教育熱心な傾向にあり、学校外の活動費用についても、子どもへのお金のかけ方がそのまま反映されているようです

高校受験の費用

高校受験費用についても、受験する高校が公立か私立かで大きな差があります。公立高校の受験料は、ほとんどの都道府県で2200円ですが、私立高校の受験料の平均額は1万6269円です(※)。多くの場合、複数の高校を掛け持ち受験すると思いますので、概ね5万円程度の受験費用は、想定した方がよさそうです。また、地域や学校の所在地によっては、宿泊を伴うことがあるかもしれませんので、交通費とともに事前に確認しましょう。

もうひとつ、忘れてはいけないのが入学金などを納入するタイミングです。公立高校が第1志望だったとしても、併願で受験した私立高校に先に合格している場合、すぐに入学手続きをしなければならないこともあります。多くの私立高校は、公立高校の合格発表日まで待ってくれるようですが、そうでない高校の場合は納入手続きが必要になります。

結果として公立高校に合格し、私立高校を辞退するとなると、納入した入学金は戻らないこともありますので事前に確認しておきましょう。なお、私立高校の入学金の平均額は16万3218円となっています(※)。

02中学校の学費をサポートする「就学援助制度」とは?

生活が経済的に困窮している家庭に対して学校生活に必要な諸費用を市区町村が支援する「就学援助制度」という制度があります。要件に当てはまり、利用できるのであれば早めに市区町村の窓口で申請手続きをしましょう。新型コロナウイルスの感染拡大の影響などで収入が下がった世帯も、利用できる可能性があります。

就学援助制度の内容

就学援助制度の対象になるのは、次のいずれかに該当するケースです。

就学援助の対象者

- 要保護者

- 生活保護を受けている人

- 準用保護者

- 生活保護を受けるほどではないものの、要保護者に準ずる程度に経済的に困窮していると市区町村の教育委員会が認めた人です。認定基準は自治体によって異なります。

就学援助の対象品目

要保護者として就学援助が認められると、以下の品目が支給対象となります。

| 学用品費/体育実技用具費/新入学児童生徒学用品費等/通学用品費/通学費/修学旅行費/校外活動費/医療費/学校給食費/クラブ活動費/生徒会費/PTA会費/卒業アルバム代等/オンライン学習通信費 |

準要保護者の、援助対象品目は市区町村によって異なります。

03中学校の教育資金の準備について

子どもの教育費を考えたとき、中学校は通過点に過ぎません。最終的には、その先の大学入学時を目標に、必要な資金を準備するのが基本的な考え方です。中学校の教育資金は、原則として家計のやりくりで賄えるようにします。

子どもには受験で苦労させたくないので、中学からは私立の学校にと考える方もいるでしょう。とはいえ、冒頭で見た通り、私立中学の年間教育費の平均は約140万円で、月額にすれば12万円程度が必要です。あらかじめ貯蓄で準備しておかないと、家計のやりくりで賄うことは容易ではありません。

もしも、私立中学への進学を希望するのなら、小学校4〜5年生くらいから進学塾へ通うことも想定し、家計の見直しと資金準備が必要です。もしも家計に余力がなく、無理な節約をしなければ教育費が捻出できないのであれば、公立中学への進学が現実的な選択かもしれません。

いつから?いくら準備する?

前述したように、高校までの費用は、通常の家計でまかなえるよう、教育費のプランを立てて、別途、大学入学前までに大学4年間の学費を準備することが教育費の基本です。

大学入学前の教育費の準備方法ですが、文部科学省の調査によると大学4年間の学校納付金は、私立文系で約400万円、私立理系で約540万円です(※)。

私立大学への進学を想定して500万円を目標に準備するには、子どもが生まれたら、すぐにでも教育費の準備を始め高校3年になるまでには準備できるように目標を立てます。一般入試ではなく、推薦入試(高校3年の夏から秋頃に実施)などで合格した場合、すぐに入学金や授業料を納める必要があるからです。

仮に、子どもが0歳から高校3年になるまでのおよそ17年間で、500万円を準備すると仮定すると、年額で約30万円、月額で2万5000円の準備が必要となります。この場合の原資は、国から支給される「児童手当」がベースになります。児童手当は3歳まで月額1万5000円、その後中学校卒業までは月額1万円が支給されます(一定所得以上の場合、一律5千円の特例給付あり、2022年10月に廃止予定)。この児童手当は、確実に貯蓄として残し、それに加えて、毎月の収入からも教育費として貯蓄するようにします。

さらに、2019年より始まった「幼児教育、保育の無償化」で、3〜5歳の保育園料などが原則として無料(住民税非課税世帯は0〜2歳も無料)になったことで、その分を教育費に回すことができれば、小学校入学前は教育費を作る好機だと言えるでしょう。

また、同じ額を用意するのでも早めに準備を始められれば、無理な節約で家計を圧迫することを避けることができます。

貯蓄、保険やNISA:少額投資非課税制度の活用検討も

児童手当以外にも、勤務先に制度があれば給与天引きによる財形貯蓄を利用し教育費の準備を心がけてください。勤務先に財形制度のない人は、給与振込口座の銀行で、自動積立定期のサービスを利用する方法もあります。

生命保険会社の学資保険も選択肢です。一定額を積み立て、15年あるいは18年後の満期時に、満期金を受け取ることで教育資金づくりが可能です。学資保険の場合、保険をかけた親に万一のことが起きたときには、それ以降保険料を払わなくても、予定した満期金が受け取れるメリットもあります。

しかし、低金利が続く現在の状況では、貯蓄にはほとんど利息が付かず、学資保険も満期金は契約時の利率で固定されるのが一般的で、仮に将来金利が上がった場合には想定していた教育費に対して満期金では対応ができないという可能性もあります。

そこで、毎月の教育費予算の一部を、元本保証ではありませんが、投資信託などの運用商品で準備する方法も検討しましょう。

投資信託も積立て購入できますが、運用益が非課税になる「つみたてNISA」は教育資金の準備に適した金融商品です。年間で元本40万円(月額上限約3.3万円)、最長で20年間非課税で運用が可能です。金融庁の基準をクリアした、初心者でも選びやすい商品が揃っています。必要な時期が子どもの誕生とともに確定する教育費は、比較的計画の立てやすい資金です。元本保証の貯蓄など安全な金融商品をベースに、つみたてNISAなどの運用商品も選択肢に入れて、将来の目標額を準備していきましょう。

監修:高橋浩史

FPライフレックス代表/日本ファイナンシャルプランナーズ協会CFP®

プロフィール

住宅購入相談、家計相談を中心に「住まいの相談FP/家計の赤字V字回復アドバイザー」として活動中。金融機関でのセミナー・研修講師、書籍・雑誌、webでの執筆業務も行う。著者に「老後のお金安心ガイド」(イースト・プレス)他。趣味はランニング、落語。