専門学校の学費はいくら?分野別の学費や奨学金制度について解説

いち早く専門性の高い知識や技術を身につけさせて、それを活かせる世界で仕事をさせたい。高校卒業時にお子さんの進路として専門学校を選択する人は、そんな希望を抱いている人が多いのではないでしょうか。でもやはり気になるのが学費を含めた経済的な負担です。 ここでは専門学校の学費について、そして気になる無償化の話にも触れていきたいと思います。

01専門学校の学費の内訳とは

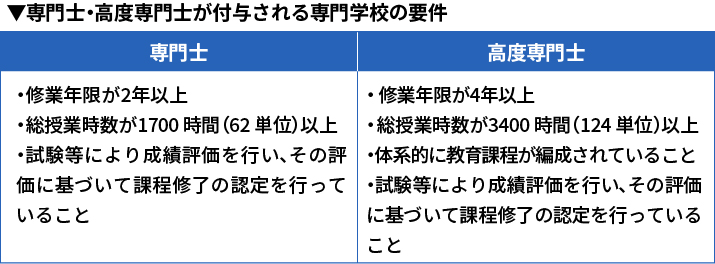

専門士は大学への、高度専門士は大学院への編入が可能で、公的機関では専門士は短大卒、高度専門士は大学卒と同等に扱われるなど、将来の選択の幅を広げられるメリットがあります。

ただし、専門学校に通う期間が長くなるほど学費は多くかかります。とくに親元を離れて4年制の専門学校に通うという場合は、ひとり暮らしの費用も含めてトータルでいくらかかるかを事前に把握し、準備をしておきましょう。

入学金・初年度の学費について

入学前にかかる費用としてはまず受験料があります。学校によっても異なりますが概ね1万円から3万円の範囲です。

受験会場が家からは遠く離れている場合には、これに交通費、そして日帰りが難しい場合には宿泊費も加えて考えておかなければなりません。

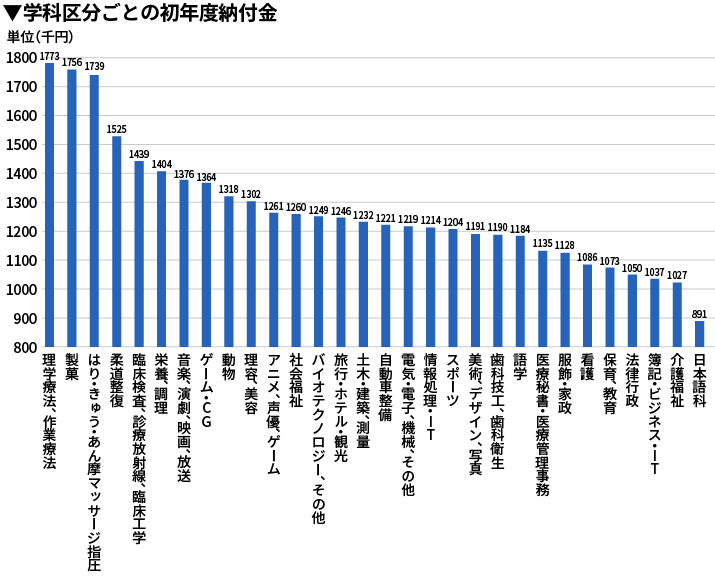

入学が決まってからかかる学費は、習得する技術や知識の分野よって異なります。令和2年度の学科区分ごとの初年度納入金の平均額の高い順に学科区分を並べてグラフにしてみました。

もっとも高かったのは「理学療法、作業療法」で177万3000円、次いで「製菓」の175万6000円、3位は「はり・きゅう・あん摩マッサージ指圧」で173万9000円でした。上位5位までの4つを医療関係の学科が占める結果となりました。やはり医療関係の専門学校の学費は高額となる傾向にあるようです(※1)。

※1出典:東京都専修学校各種学校協会「令和2年度・学生・生徒納付金調査」をもとに筆者作成

https://tsk.or.jp/image/info/2.pdf

2年目以降の学費について

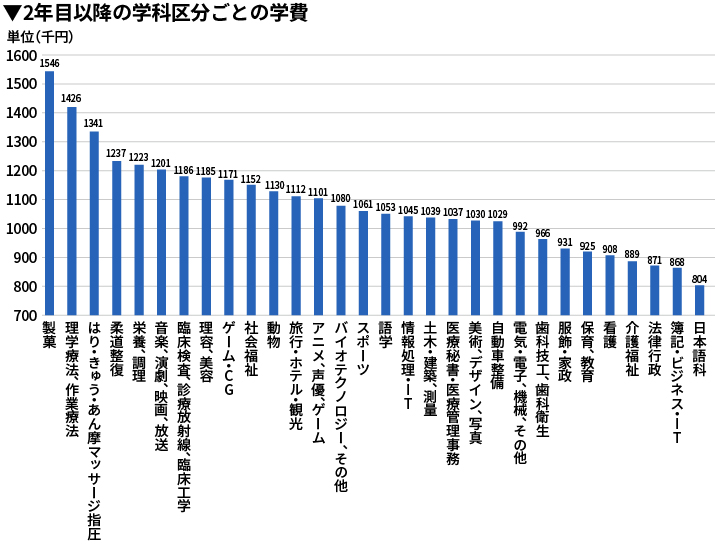

2年目以降にかかる費用は、初年度納入金額から入学金を引けば計算することができます。

その数値の高い方から順に並べてみると、実習費の高い「製菓」がトップとなり154万6000円、2位の「理学療法、作業療法」が142万6000円、3位は変わらず「はり・きゅう・あん摩マッサージ指圧」で134万1000円という結果となりました(※2)。

お子さんが希望する分野の学校の平均費用がどれくらいになるかをチェックしておきましょう。2年制の専門学校であれば、初年度納入金と2年目以降の学費を足せば、総額を出すことができます。4年制の学校であれば2年目以降の学費X3を足せばいいわけです。

※2出典:東京都専修学校各種学校協会「令和2年度 学生・生徒納付金調査」をもとに筆者作成

https://tsk.or.jp/image/info/2.pdf

学費以外に必要なお金とは

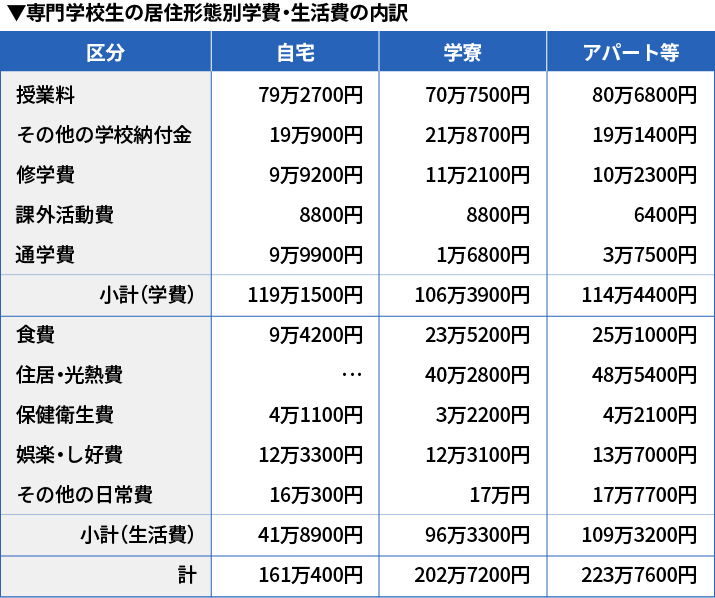

お子さんを専門学校に通わせるとなるとかかるのは学費だけではありません。日本学生支援機構の調査によれば、専門学校生の学費・生活費の平均額は次のとおりとなっています(※)。

※出典:日本学生支援機構「専修学校生生活調査」(平成30年度)

https://www.jasso.go.jp/about/statistics/kosen_senshu/__icsFiles/afieldfile/2020/03/16/senshu18_all.pdf

自宅から通う学生に比べ、寮やアパートなどでひとり暮らしをしている学生の生活費は倍以上となっていることがわかります。これに対してアルバイトなどによって自分で得られる収入は平均で年間35万5,000円となっていますから、親が補填しなければならない生活費の額は自宅通いで年間6万3,900円、アパートなどでひとり暮らしなら年間73万8,200円にものぼることになります。

02学費の準備はどうする?

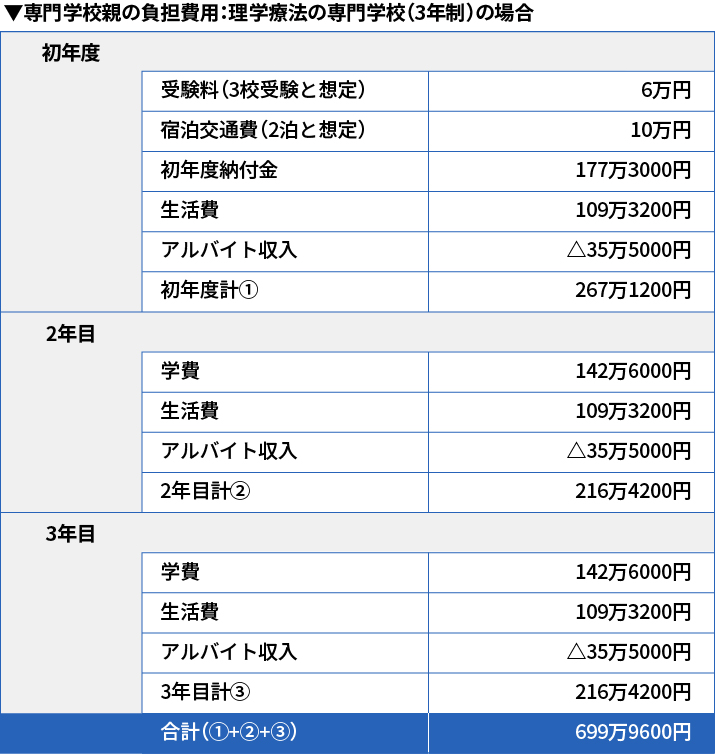

以上の費用から親の負担額を試算してみます。

例えば比較的費用の高い「理学療法、作業療法」の専門学校に通い、一人暮らしをした場合を想定すると、親の負担額は下表のとおり合計で699万9,000円になります(※)。

※出典:東京都専修学校各種学校協会調査データ、日本学生支援機構調査データより筆者作成

以上のように子どもを専門学校に通わせる際の親の負担は少なくないことがわかりました。負担を減らすための方策がいくつかありますので紹介しておきます。

奨学金制度の利用

専門学校への進学の場合に利用できる奨学金制度があります。専門学校に進学する学生が利用できる奨学金制度の代表的なものは以下の通りです。

- 日本学生支援機構

- 地方公共団体

- 学校独自制度

奨学金制度の利用には世帯の所得やお子さんの成績など、それぞれ条件があります。

また、奨学金には返還の必要のない「給付型」と、返還が必要な「貸与型」があります。さらに貸与型のなかにも利息がつくタイプのものと、つかないタイプのものがあるなど、いろいろな種類がありますので、まずは利用できそうなものをリストアップして条件を比較してみることをオススメします。

日本学生支援機構の調査によれば、専門学校生の半数以上が何らかの奨学金を受給しており、その受給金額は約50万円/年となっています。つまり、先のケースでいえばおよそ150万円が奨学金で賄えることになり、当面の負担は実質550万円に抑えられることになります(※)。

※出典:日本学生支援機構「専修学校生生活調査」(平成30年度)P6 生徒の年間平均収入額/P7 奨学金の受給状況

https://www.jasso.go.jp/about/statistics/kosen_senshu/__icsFiles/afieldfile/2020/03/16/senshu18_all.pdf

特待生制度について

専門学校のなかには独自の制度として奨学金や特待生の制度を用意している学校もあります。

入学前に試験を受験し、優秀な成績を獲得した人に対して入学金や授業料の免除が受けられる制度や、その学校の専門分野に関連した資格所持者に対して授業料から一定額を免除する制度、高校時代のクラブ活動の実績に応じて入学金などを免除する制度など、実にさまざまな制度がありますので、希望する専門学校にどんな制度があるかを事前に調べておくことをおすすめします。

高等教育の無償化について

2020年4月から「高等教育の無償化」の制度がスタートしました。この制度の対象となるのは、資産が2000万円未満の住民税非課税もしくはそれに準ずる共働き世帯、もしくは資産が1,250万円未満の住民税非課税もしくはそれに準ずるひとり親または片働き世帯の「学ぶ意欲のある学生」です。対象条件を満たしていれば、返済のいらない給付型の奨学金と、授業料や入学金などの免除(減額)の2つの支援を受けることができます。

また、この制度を利用するには通う専門学校がこの制度の対象校となっている必要があります。現状では全国の専門学校の6割強が対象校となっています。希望する専門学校がこの制度の対象校となっているかどうかは文部科学省のサイトに掲載されているリストで確認することができます。

▶高等教育の就学支援新制度の対象期間リスト(文部科学省のサイト)

https://www.mext.go.jp/a_menu/koutou/hutankeigen/1421838.htm

預貯金や学資保険を利用する

以上、専門学校進学時にかかる親の負担を軽減する方策をいくつか紹介しましたが、それぞれの制度には利用にかかる条件などがあり、申し込めば必ず利用できるというものではありませんし、学費の全額を賄えるものでもありません。かかる費用を想定して計画的に準備をしていくことが大切です。学費は使う時期が明確に決まっている費用なので、子どもができたときからから準備を始めることができる費用です。

仮に先の奨学金を受けたケースで考えてみると、親の負担額550万円をお子さんが高校を卒業するまでの18年間で用意しなければなりません。単純に計算すると、月々約2万5000円ずつ貯めていく必要があります。

その原資としては、0歳から15歳までに受け取ることができる児童手当を充てると良いでしょう。誕生月によって支給額は異なりますが、200万程度が支給されますので、親の負担額550万円から200万円を引いた約350万円を18年間で貯めればいいことになり、必要な月々の貯蓄額は1万6000円程度となります。

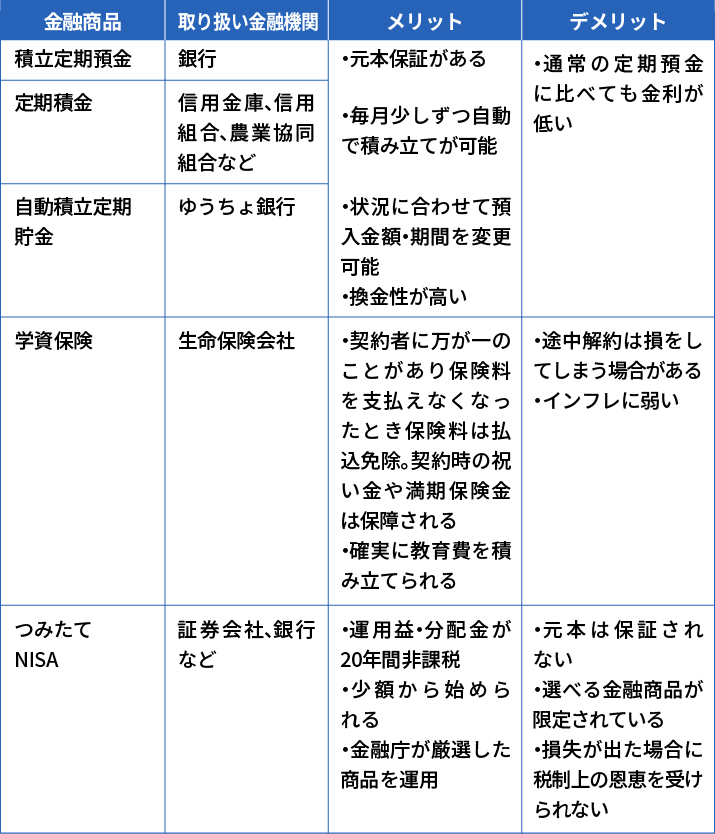

こうした使途がはっきりとしている積み立ては、途中で挫折したり、うっかり取り崩したりすることのないように、半強制的にお金が貯められ、途中解約しにくい類いの金融商品を選ぶのがコツです。主な金融商品をまとめてみました。

つみたてNISA

つみたてNISAは投資信託で積み立てを行う商品で、リスクはありますが、その分資金が増えることも期待できます。また、最長20年と長期にわたって積み立てを行うことでそのリスクを逓減させることができます。元本保証がある貯蓄や、あらかじめ受け取れる金額が決まっている学資保険とはタイプの異なる金融商品ですが、日本証券業協会の調査によると口座数は着実に増加していて(※)、教育資金の準備のために利用している人も多いと言われています。

※出典:日本証券業協会「口座開設・利用状況調査結果(2020年9月30日現在)」

https://www.jsda.or.jp/shiryoshitsu/toukei/content/20200930nisa.pdf

預金商品や学資保険は最終的に得られる金額が一定の商品なので、比較的インフレに弱い商品といわれていますが、つみたてNISAは市場の動きが価格に反映される商品なので、インフレにも対応できる商品です。

個人向け国債

その他には個人向け国債があります。個人向け国債は、国が元本を保証する商品でありながら、預金商品に比べると高い金利を得ることができる商品です。1万円から購入が可能で、自動で積立はできないものの、毎月買い増しすることができます。

監修:牧嗣人

ライター

プロフィール

金融書籍・雑誌の編集を8年経験したのち、外資系生命保険会社に20年間勤務。独立後はライターに転身。金融・保険を中心に、生活、防犯、デジタルディバイスなど、幅広いジャンルのコラムやインタビュー、コピーライティングを年間100本以上手がける。