家を選ぶ前に知っておきたい

住宅ローンのギモン解消ガイドブック

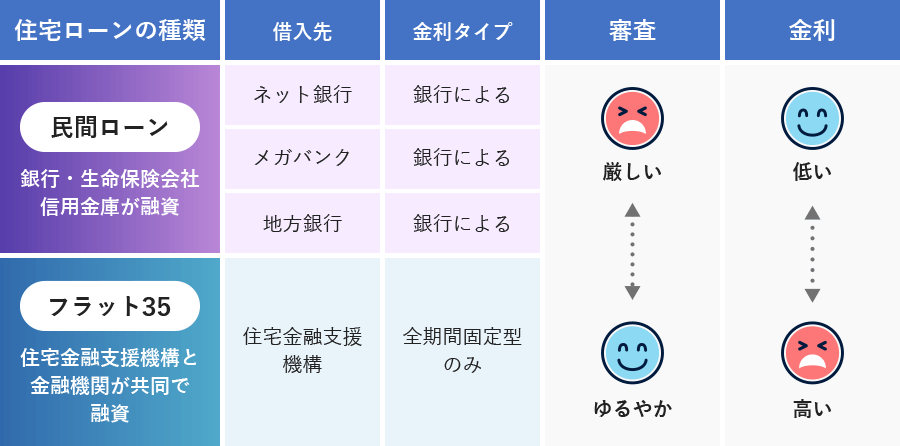

住宅ローンは種類によって

審査の厳しさが違う!

各住宅ローンの

[特徴]をおさえよう

金利が低い民間ローンは

審査が厳しい

金利が高いフラット35は

審査がゆるい

傾向にあります

と呼ばれる公的ローンがあります

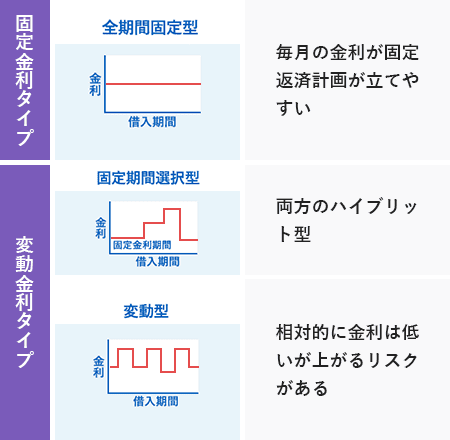

金利

- 固定金利タイプと変動金利タイプ

-

- 決まった金利を支払う固定型は

計画的に返済したい人におすすめ。 - 景気によって金利が変わる変動型は

金利を安くしたい人におすすめ。

- 決まった金利を支払う固定型は

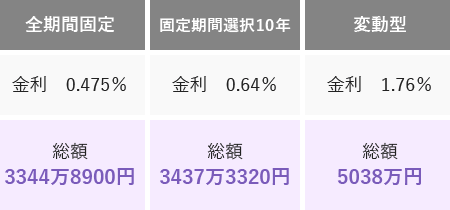

以下の条件で試算した場合

借入金額:3000万円/返済期間:35年

返済方法

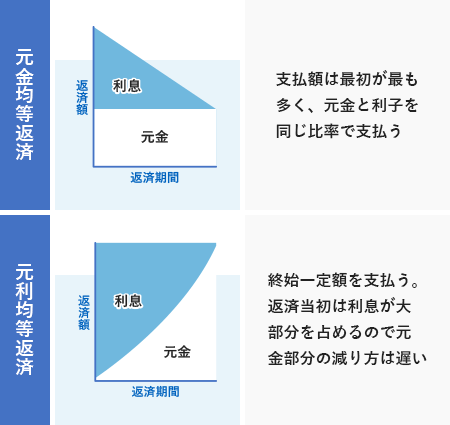

- 元金均等返済と元利均等返済

-

- 元金均等返済は

返済総額を抑えたい人におすすめ。 - 元利均等返済は

毎月一定の金額を支払いたい人におすすめ。

- 元金均等返済は

以下の条件で試算した場合

(参照:住宅金融支援機構)

借入先:フラット35/借入金:2500万円

/返済期間:35年/金利:3%

安定した支払計画・

審査の通りやすさを重視するなら

フラット35

支払総額を重視するなら、

民間ローン

×

変動金利

×

元金均等返済

じゃあ、

どんな審査があるんだろう?

※金利タイプに関しては、景気によるため、

将来的に固定金利の方が安くなる場合もあります

SNSに投稿

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

審査のポイントを押さえて不安を解消!

-

各住宅ローンの特徴を押さえよう

住宅ローンは、種類や金融機関によって、審査の基準が違います。金利や返済方法の特徴を押さえて、どのローンを選ぶべきか検討しましょう。

-

住宅ローンにはどんな審査がある?

住宅ローンの審査には、事前審査と本審査の2回があります。購入を進める上で知っておくべき審査のフローを抑えて、安心に購入を進めましょう。

-

住宅ローンの審査では何を見られる?

審査で見られるポイントは返済能力です。具体的に何を見られるのかポイントを押さえることで、審査落ちを事前に防ぎましょう。

-

審査の通過率を上げるには

審査の通過率を上げるには、返済の実現性をアップさせることが重要です。通過率を上げるための方法を確認しましょう!

返済は、計画を立てれば安心!

-

借入できる上限額を把握しよう

年収や購入する物件によって、借入できる上限は変わります。返済額の目安を知って、事前にシミュレーションすることで、借入可能額を把握しましょう!

-

返済計画を立てよう!

収入は年齢で変わるので、現在出せる金額をベースに考えると危険です。現状の家計と借りた後の家計を比較して、妥当な借入金額を検討しましょう!

-

出費がかさんだらどうしたらいい?

予測できない出費はつきもの。何が原因で収支に影響するかを事前に把握することで、支払いの計画も立てやすくなります。

-

老後を見据えた返済計画の立て方とは

老後の生活費は年金以外にも2000万円必要というデータもあります。貯蓄もできる返済計画を立て、住宅を購入すること安心した資産形成を検討しましょう。