はじめての住宅ローン

リフォームの

達人!

の前に…

お財布に効く

匠の技、

教えて!

自宅建て替え時に活用したい

「リフォームローン」の

基礎知識

新井智美

トータルマネーコンサルタント/

CFP/1級ファイナンシャルプランニング技能士

リフォーム費用を借入できる住宅ローン、リフォームローンそれぞれの特徴について解説します。

Contents

- リフォームローンとは

- リフォームローンと住宅ローンのメリット・デメリット

- リフォームローンと住宅ローンの審査基準

- リフォームローンを比較する際のポイント

- まとめ

- リフォームローン Q&A

貯金もないし

リフォームなんて

夢かな…えっ?

専用のローン?

自宅をリフォームする際、費用が予想外に高額になることも珍しくありません。そのようなときに利用できるのがリフォームローンです。

リフォームローンとは、古くなった住宅の修繕や増改築を行う際に費用の借り入れとして利用できるローンです。リフォーム工事の費用は、その規模によって数百万円から1000万円以上もかかることがあり、一度にそれだけの出費は難しいという世帯に利用されています。

リフォームローンには「担保型」と「無担保型」の2種類があります。

担保型ローンとは

担保型は、リフォームする自宅などの資産を担保にして費用を借り入れます。メリットは、特に低金利で多くの金額を融資してもらえることです。また、返済期間も長く設定できます。担保設定のためには多くの手続きがあり、また審査もより厳しくなります。住宅ローンと同様に仮審査と本審査を通らなければなりません。査定にもそれだけの時間がかかります。そして、当然のことながらローンの返済が滞った場合には、担保に充てた資産を失うリスクも伴います。

担保型では500万円~5000万円程度の融資が可能となり、返済期間についても最長で30年~35年程度の期間が認められます。中には最大1億円まで融資してくれる金融機関もありますので、一般の住宅ローンとほぼ同様のものと考えてよいでしょう。

無担保型ローンとは

無担保型は、その名の通り、担保がなくてもリフォームに用いるお金を借り入れできます。仮に返済ができなくなったとしても担保を失うという危険はありません。また担保型のリフォームローンと比較して審査が早く、場合によっては申し込んだ当日に結果が出ることもあるようです。保証人は原則必要なく、審査の際の必要書類などは担保型と比べて多くありません。つまり、お手軽に借り入れのできるローンなのです。

しかし、担保型と比べると、それほど多額の融資は期待できません。50万円~500万円といったところが相場です。また担保がない分、金利も2~5%と高くなります。返済期間についてもそれほど長期の設定ができません。最長で10~15年です。

担保型と無担保型の比較

| 担保型 | 無担保型 | |

|---|---|---|

| 担保 | 必要 | 不要 |

| 返済 期間 |

最長で30年~35年 | 最長で10年~15年 |

| 融資額 | 多い | 少ない |

| 金利 | 低い | 高い |

| 審査 | 審査が厳しく手続きも多いので時間がかかる。 | 審査が早く、必要書類も多くない。保証人も原則不要。 |

どちらを選択するかは、リフォームにかかる工事費用によって判断します。

例えば、それほど予算が必要のないリフォームの場合には無担保型を選ぶことになるでしょう。無担保の場合には、保証料や事務手数料を含めて20万円ほどかかってしまう担保の登録手続き費用も必要なし、というメリットもあります。

リフォームローンと住宅ローンの違い

厳密にいえば、リフォームローンも住宅ローンの一種です。大きな違いはリフォームローンには先にも述べた無担保型があるということ。担保なしでリフォーム費用を借り入れできるというのが最大の特徴と言えるでしょう。担保型のリフォームローンは住宅ローンと同等のものと見なせます。要は担保を必要とするか、しないかであり、これは大きな違いなのです。

リフォームローンと住宅ローンの比較

| リフォームローン | 住宅ローン | |

|---|---|---|

| 担保型 | ある | |

| 無担保型 | ある | なし |

住宅ローン

vs

リフォームローン

リフォームローンの内容と、住宅ローンとの違いが理解出来たら、次は自分にはどちらのローンが合っているのか考えてみましょう。

- 担保がなくても借りられる

- 審査の基準が低い

- 抵当権の設定費用が不要

これらの詳細については前述の通りです。要するに、リフォームローンには担保型と無担保型があり、無担保型には上記のようなメリットがあるのです。工事費用がそれほどはかからない場合に、お手軽に借り入れができるというのが旨味だと言えます。

- 多くの金額を融資してもらえる

- リフォームローンよりも金利が安い

- 借入期間が長い

メリットの多い住宅ローンですが、特に魅力的なのが「低金利」でしょう。ある地方銀行の住宅ローン(担保型)とリフォームローン(無担保型)を比較した場合、実に年2.3%もの差があったと言います。この場合、同額を借り入れても無担保型のほうが月々の支払額は割高になる計算となります。

さらに以下のメリットもあります。

住宅ローン減税制度がある

住宅ローンを利用して、増改築やバリアフリーリフォーム、省エネリフォームなどを行った場合に、住宅ローンの減税対象となります。

住宅ローンによる減税

費用が100万円を超える増改築などのリフォーム工事を行った場合に、償還期間が10年以上の住宅ローンを利用することで減税の対象になります。控除期間は改修後、居住を開始した年から10年間で、ローン残高の1%もしくはリフォーム費用のいずれか少ない額が所得税額から控除されます。また、消費税率10%が適用される住宅で、2020年12月~2021年11月までに契約を行い、2021年1月~2022年12月までに居住開始する場合には、この控除期間が13年間に延長されました。11~13年目までの控除限度額は、「住宅ローン残高の1%もしくはリフォーム費用のいずれか少ない額」もしくは「(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3」のいずれか少ない方の額になります。所得税から控除しきれない分は、住民税からも一部控除が受けられます。

バリアフリーリフォームローン型減税

費用が50万円を超える通路の幅拡張、階段の段差解消などのバリアフリー改修工事を行った場合に、償還期間5年以上の住宅ローンが減税の対象になります。適用要件には「50歳以上」「介護保険法に規定する要介護者または要支援認定の方」などいくつかの条件があり、いずれかひとつをクリアすれば減税の対象になります。年末ローン残高を上限に、工事費のうち50万円から250万円の部分については、工事費の2%(控除限度額:5万円/年)。そしてそれ以上の部分については1%(控除限度額:7万5千円)が所得税額から控除されます。控除期間は改修後、居住を開始した年から5年間で、制度の適用期間は2021年12月31日までとなります。

省エネリフォームローン型減税

費用が50万円を超える天井や床の断熱工事などの省エネリフォーム工事を行った場合に、償還期間5年以上の住宅ローンが減税の対象になります。年末ローン残高を上限に、工事費のうち50万円から250万円の部分については、工事費の2%(控除限度額:5万円/年)。そしてそれ以上の部分については1%(控除限度額:7万5千円)が所得税額から控除されます。控除期間は改修後、居住を開始した年から5年間で、制度の適用期間は2021年12月31日までとなります。

各制度における減税の適用要件と控除内容

| 住宅ローンによる減税 | バリアフリーリフォームローン型減税 | 省エネリフォームローン型減税 | |

|---|---|---|---|

| 工事内容 | 増改築など | 通路の幅拡張、階段の段差解消など | 天井や床の断熱工事など |

| 工事費用 | 100万円超 | 50万円超 | |

| 償還期間 | 10年以上 | 5年以上 | |

| 対象期間 | – | 2021年12月31日まで | |

| その他の条件 | – |

|

– |

| 控除額 (減税率) |

住宅ローン残高の1%、リフォーム費用、「(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3」のいずれか少ない方の額※1 | 工事費の2%もしくは1%※4 | |

| 控除 限度額 |

11~13年目まで。 「住宅ローン残高の1%」 もしくは「リフォーム費用」のいずれか少ない方の額※2 |

年末ローン残高 | |

| 控除 期間 |

改修後、居住を開始した年から10年間※3 | 改修後、居住を開始した年から5年間 | |

※1 10年目まで:住宅ローン残高の1%、もしくはリフォーム費用のいずれか少ない額 11~13年目:住宅ローン残高の1%、もしくはリフォーム費用のいずれか少ない額、もしくは「(住宅取得等対価の額-消費税額)〔上限4,000万円〕×2%÷3」のいずれか少ない方の額

※2 所得税から控除しきれない分は、住民税からも一部控除

※3 消費税率10%が適用される住宅で、2019年10月~2020年12月末までに居住開始する場合には13年間に延長

※4 工事費のうち50万円から250万円の部分については、工事費の2%(控除限度額:5万円/年)。そしてそれ以上の部分については1%(控除限度額:7万5千円)

リフォームローンと住宅ローンとの

デメリットの比較

リフォームローンと住宅ローンそれぞれのデメリットについても記しておきましょう。

リフォームローンのデメリットは、借りられる金額が低い、金利が高い(2〜5%)、返済期間が短い(5年〜10年)といった点が挙げられます。

一方、住宅ローンのデメリットでは、担保が必要となる、審査が厳しいといった点が挙げられます。

リフォームローンのデメリット

- 借りられる金額が低い

- 金利が高い(2~5%)

- 返済期間が短い(5~10年)

住宅ローンのデメリット

- 担保が必要

- 審査が厳しい

住宅ローンを利用する場合はWebで事前審査が便利

住宅ローンを利用しようと思った方は、Webでの事前審査申し込みが便利です。

『スゴい速い住宅ローン審査』では、通常3日ほどかかる事前審査が、わずか15分で無料で結果を知ることができます。

添付書類も不要のため、今すぐ住宅ローン組めるか知りたい人、手続きを速く進めたい方におすすめのサービスとなっております。

どうすれば

ローンOK?

条件は?

リフォームローンの利用にも審査があります。

審査基準について解説します。

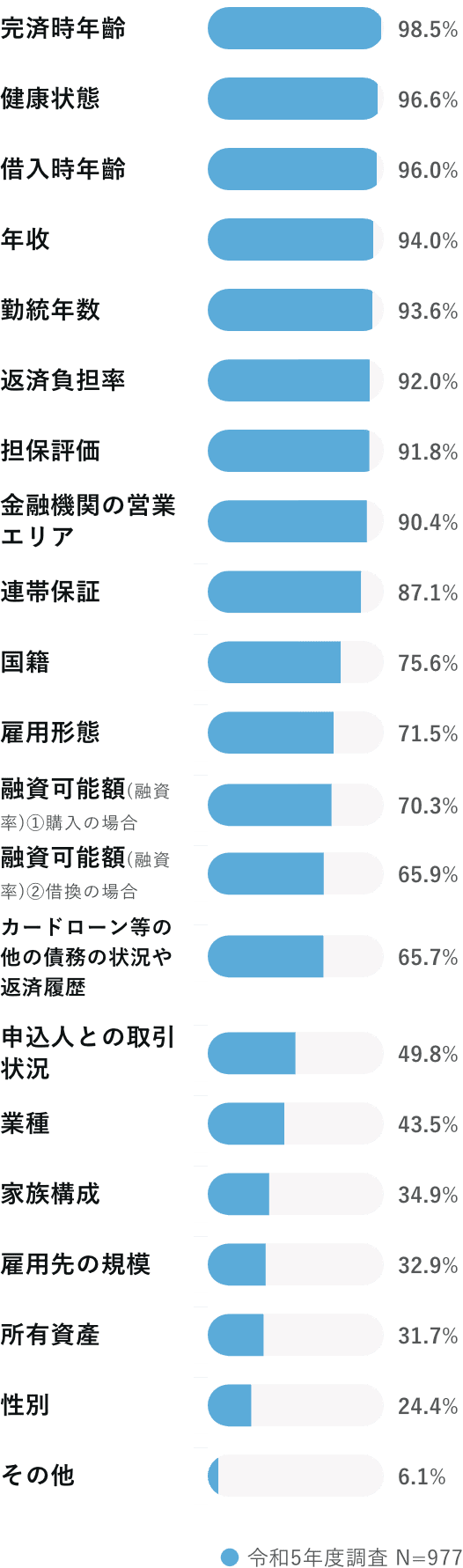

リフォームローンと住宅ローンの審査基準について説明します。リフォームローンの借り入れの際には必ず審査を受けますが、果たして何を審査されるのでしょうか?国土交通省住宅局による「令和5年度 民間住宅ローンの実態に関する調査結果報告書」によれば、民間の金融機関が「融資を行う際に考慮する項目」上位は、以下の通りとなっています。

融資を行う際に考慮する項目

※国土交通省「令和5年度民間住宅ローンの実態に関する調査結果報告書」より

重視されるのは「完済時年齢」と「健康状態」

これは住宅ローンに関する調査ですが、リフォームローンの場合も、ほぼこれに準ずると考えてよいでしょう。新築の住宅ローンと比較して、若干基準が緩くなる程度だと思われます。

それぞれを見てみると、「完済時年齢」については80歳、「借り入れ時年齢」は70歳と上限を置いているところが多いようです。特に重視されるのが「完済時年齢」と「健康状態」となっています。現時点での「年収」よりも、完済時まで健康を保ち、現行の経済力を最後まで維持できるかどうかが大きく問われることになります。「勤続年数」については、住宅ローンの場合にはそのほとんどが「最低3年以上」と基準を設けているのに対して、リフォームローンの場合には「1~2年以上」とされています。自営業者の場合にも「事業継続2年以上」が基準となります。「返済負担率」については、現在利用している他のローンがあれば、それと合わせて検討されます。合計の負担率があまり高くなるようだと、借入可能額が減ってしまうこともあります。

ちなみに、一般的に無理のない返済負担率は20~25%までと言われています。審査の前に、現在所有している車や住宅購入時のローンなどの返済負担率を鑑みて、借入限度額が上記の数値を超えないかどうかを自分で調べてみてもいいでしょう。

リフォームローンの主な審査項目と

その審査基準

| リフォームローンの審査項目 | 通過基準 |

|---|---|

| 完済時年齢 | 20〜80歳 |

| 借り入れ時年齢 | 20〜70歳 |

| 返済負担率 | 25〜35% |

| 勤続年数 | 1〜2年以上(自営業者2年以上) |

| 年収 | 200万〜300万円以上 |

| 健康状態 | 団体信用生命保険に加入できること |

健康状態に関しての通過基準のなかで示されている「団体信用生命保険」とは、住宅ローンの契約者が返済途中で死亡、あるいは高度障害などを負ったため返済不能となった場合に、ローンの残額を肩代わりする住宅ローン専用の保険のことです。生命保険の一種なので、加入に際しては当然ながら当人の健康状態も加入への判断材料とされます。これに加入できることが認められる健康状態が基準とされているのです。以上のような審査項目を通過できれば審査通過になります。ただし、通過できなかった場合には、その審査結果については、教えてもらえないようです。

昨今では少数ですが、以下のような審査項目もあります。

業種(43.5%)

家族構成(34.9%)

雇用先の規模(32.9%)

性別(24.5%)

※国土交通省「令和5年度 民間住宅ローンの実態に関する調査結果報告書」より(カッコ内の数字は「審査の際に考慮すると答えた金融機関の割合」)

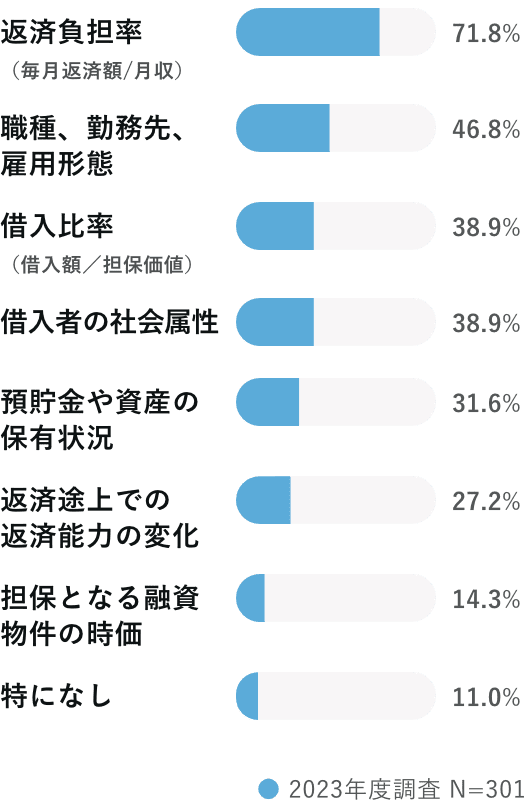

本審査で重視度が増していると考えられる項目

また、住宅金融支援機構が金融機関に対して行った「2023年度 民間住宅ローンの貸出動向調査」によると、最近、重要度が増していると考えられる審査項目として、以下のものが挙げられています。

※住宅金融支援機構「2023年度 民間住宅ローンの貸出動向調査」より(カッコ内の数字は「重要度が増したと答えた金融機関の割合」)

事前審査、本審査の流れ

リフォームローンでは住宅ローンと同様に事前審査と本審査があります。事前審査は、主にインターネットで金融機関に申し込みます。借入希望額や返済希望期間などを入力し、数日後に審査結果が通知される簡易的な審査です。しかし、これで融資が決定されるわけではありません。その後に本人確認や工事見積書といった必要書類を提出し、本審査へと入ります。

事前審査が通っても、融資は本審査の結果次第となりますから、この時点でリフォーム契約を済ませないようにしてください。本審査に通れば、ローン契約も可能となり、融資を受けた上でのリフォーム契約・工事へと進みます。

リフォームローンにおける審査の流れ

[事前審査におすすめのサービス]

スゴい速い住宅ローン審査で家探しがもっと便利に

どれが似合う?

自分にぴったりな

ローンの

選び方

リフォームローンを取り扱う金融機関は数多くあります。その中で自分に合った金融機関のリフォームローンを選ぶ際のポイントについてお伝えします。

一言でリフォームと言っても、その形は施工者によって千差万別でしょう。どの金融機関の商品を選択するかは、リフォームの形と施工者の希望に即して決められるべきだと考えます。そうした金融機関の比較検討に際して、吟味するべきポイントには以下のものが挙げられます。

金融機関の取り扱うリフォームローン

住宅金融支援機構の「2020年度 民間住宅ローンの貸出動向調査」によると、現在、金融機関が取り扱っている住宅等を対象としたローン商品の調査結果が以下の通りとなります。

金融機関が取り扱うローン商品の調査結果

※住宅金融支援機構「2020年度 民間住宅ローンの貸出動向調査」より(カッコ内の数字は「取り扱っていると答えた金融機関の割合」)

[参考資料]

住宅金融支援機構「2020年度 民間住宅ローンの貸出動向調査」

つまり、新築向け、リフォーム向け、ともに9割以上の金融機関が取り扱っているのです。金融機関が取り扱っている住宅対象のローン商品では、「新築向け」が99.7%と最も多く、「リフォームローン」も94.8%と高い数値を示しています。新築同様に、リフォームローンも多くの金融機関が取り扱っているのが分かります。また、「中古・リフォーム一体型ローン」の取り扱いも75.3%に上ります。中古住宅を購入してリフォームするという昨今の流れが、ここにも表れていると言えるでしょう。

金融機関が今後重視する商品の調査結果

また、同じ調査で、金融機関が今後重視する商品についても調査結果が以下のように出ています。

※住宅金融支援機構「2020年度 民間住宅ローンの貸出動向調査」より(カッコ内の数字は「今後、重視すると答えた金融機関の割合」)

[参考資料]

住宅金融支援機構「2020年度 民間住宅ローンの貸出動向調査」

リフォームローンの平均融資額

この調査でリフォームローンを扱っていると答えた金融機関の平均融資額は約430万円でした。以下が融資額の内訳です。

※住宅金融支援機構「2020年度 民間住宅ローンの貸出動向調査」より(カッコ内の数字は「リフォームローンを扱っていると答えた金融機関の融資額の内訳」)

[参考資料]

住宅金融支援機構「2020年度 民間住宅ローンの貸出動向調査」

リフォーム費用の相場については、例えば戸建て住宅のリビングの場合には100万円~150万円を中心価格帯として、目安として上限を150万円と見るのが一般的です。マンションの浴室だと中心価格帯と目安ともに50万円~100万円となるでしょう。

自宅建て替え時に活用したい「リフォームローン」の基礎知識

まとめ

- リフォームローンとは、古くなった住宅の修繕や増改築を行う際に費用の借り入れとして利用できるローンのこと。

- リフォームローンには、担保型と無担保型がある。

- 担保型は金利が高いものの、融資期間が長く、融資額も大きい。

- 無担保型は金利は低いが、融資額が少なく、融資期間も短い。

- リフォームローンにも住宅ローンと同じように減税の制度がある。

- リフォームローンの利用の際も、事前審査と本審査が必要。

- どの金融機関のリフォームローンを選ぶかは、リフォームの形態と希望に合った金融機関を比較して決めることがポイント。

-

リフォームローンとは?

-

リフォームローンとは古くなった住宅の修繕や増改築を行う際の費用の借り入れに利用できるローンです。

リフォームローンも住宅ローンの一種ですが、住宅ローンとの大きな違いは無担保型がある点です。

詳細は「リフォームローンとは」をご覧ください。 -

リフォームローンは最長何年?

-

担保型の場合は最長で30年~35年程度の期間が認められますが、無担保型の場合は最長で10〜15年です。

無担保型は担保が不要な分、金利が高め、返済期間は短めに設定されています。

詳細は「無担保型ローンとは」をご覧ください。

住宅リフォームに使える、リフォームローン・住宅ローンについて解説しました。

リフォーム内容・金額規模に応じて、自分にあったローンを選ぶようにしましょう。

住宅ローンを利用しようと思った方は、記事内で紹介した『スゴい速い住宅ローン審査』が、わずか15分で無料で結果を知ることができ便利です。

添付書類も不要のため、今すぐ住宅ローン組めるか知りたい人、手続きを速く進めたい方におすすめのサービスとなっております。

SNSに投稿

関連キーワード

他金融機関も比較できる!

金融機関の金利で

シミュレートする

この金利で

シミュレートする

ご利用上の注意

- 本記事は情報の提供を目的としています。本記事は、特定の商品の売買、投資等の勧誘を目的としたものではありません。本記事の内容及び本記事にてご紹介する商品のご購入、取引条件の詳細等については、利用者ご自身で、各商品の販売者、取扱業者等に直接お問い合わせください。

- 当社は本記事にて紹介する商品、取引等に関し、何ら当事者または代理人となるものではなく、利用者及び各事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとします。

- 当社は、本記事において提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。本記事には、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。 本記事のご利用に当たっては上記注意事項をご了承いただいたものとします。

事前審査・相談

シミュレーション

- リフォームローンとは リフォームローンとは

-

メリット・デメリット

リフォームローンと住宅ローンの

メリット・デメリット -

審査基準

リフォームローンと住宅ローンの

審査基準 -

ポイント

リフォームローンを比較する際の

ポイント - まとめ

- リフォームローンとは リフォームローンとは

-

メリット・デメリット

リフォームローンと住宅ローンの

メリット・デメリット -

審査基準

リフォームローンと住宅ローンの

審査基準 -

ポイント

リフォームローンを比較する際の

ポイント - まとめ