はじめての資産運用

あなたにピッタリな新NISAの活用方法は?

新NISAってどんな制度?新NISAの種類やメリット・デメリットを解説

豊田眞弓

FPラウンジ代表

2024年1月から「新NISA(ニーサ=少額投資非課税制度)」がスタートしました。NISAとは、一定額までの投資による運用益などが非課税となる制度のこと。新NISAでは、従来のNISAに比べて年間投資額の上限や非課税保有限度額などが大きく拡充され、より幅広く使える制度に生まれ変わりました。新NISAとはどのような制度で、どのような種類があるのか、メリット・デメリットなども押さえたうえで、上手に活用しましょう。

01新NISAってどんな制度?

2024年1月にスタートした新NISAとはどのような制度なのでしょうか。概要や利用条件、メリット・デメリットについて見ていきましょう。

2024年に新しくスタートした少額投資非課税制度

少額投資者向けの制度で、通常20.315%の税金が非課税になる

「貯蓄から投資へ」のスローガンのもと、投資促進を目的として2014年にスタートしたNISAは、少額で投資を行う人のための非課税制度のことをいいます。2024年には従来の制度を大幅に拡充する形で「新NISA」がスタートしました。

株式や投資信託などに投資すると、通常は売却時に得られた利益や配当金に対して20.315%の税金がかかりますが、この制度を利用することで年間投資額上限までの購入分について非課税となります。

新NISA自体は投資商品ではなく、非課税で運用できる制度のことを指す

新NISAは投資商品そのものではありません。あくまでも非課税で運用ができる制度を指し、利用するためにはNISA専用の口座を作る必要があります。そしてNISA口座内で所定の上限額の範囲で新規に投資をした場合に、そこから得られる売買益や配当が非課税になります。すでに保有している株式や投資信託等をNISA口座に移管することはできません。

新NISAは「つみたて投資枠」と「成長投資枠」を併用できるものの、持てるのは「1人1口座」

2024年からスタートした新NISAの非課税枠は「つみたて投資枠」と「成長投資枠」の2種類があります。また、成人年齢が18歳へ引き下げられたのにともない、2023年より口座を開設する年の1月1日に18歳になっていれば口座開設が可能となりました。

詳しくは後述しますが、「つみたて投資枠」と「成長投資枠」どちらも非課税保有期間は無制限で、非課税保有限度額は両方合わせて1,800万円となっています。ただし、「成長投資枠」はそのうちの1200万円までという決まりです。「つみたて投資枠」は2023年以前の「つみたてNISA」に該当するもの、「成長投資枠」は「一般NISA」を引き継いだものと考えられるでしょう。

個人で2つの非課税枠を併用することができるものの、NISA口座は「1人1口座」のみです。

新NISAのメリット・デメリット

新NISAは「成長投資枠」と「つみたて投資枠」の2つの非課税枠が設けられており、少額投資における節税効果は大きいものです。一方で、気を付けなければならないデメリットもあります。両方を知って賢く活用しましょう。

新NISAのメリット

新NISAのメリットとしては、大きく次の3点が挙げられます。

- 投資による運用益や配当が非課税になる

- 購入回数に上限がない

- 少額から投資ができる

1.投資による運用益や配当が非課税になる

新NISAの魅力といえば、何といっても運用益や配当が非課税になる点です。

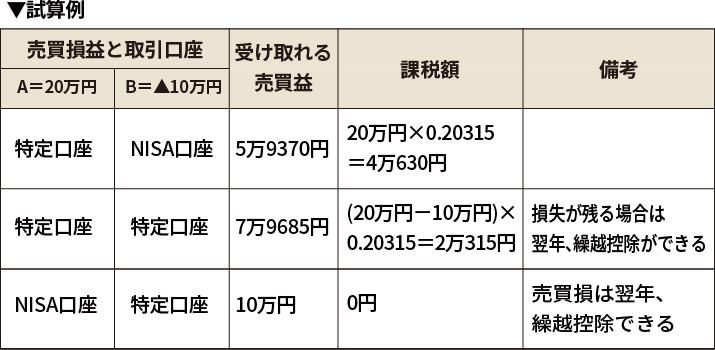

(例)株式や投資信託で売買益が20万円

NISA口座:受け取れる売買益20万円

課税口座(特定口座等):受け取れる売買益15万9370円(▲4万630円)

※課税口座では、売買益20万円に20.315%の税金(4万630円)が課されます。

特定口座は、証券取引の際に多くの人が利用している口座です。特定口座の「源泉あり」タイプを選べば、売買益にかかる税金を証券会社が預かって代わりに納税してくれるなど便利です。ただし、課税口座と非課税口座のNISAでは上記のように手元に残る資金が違ってくるのです。

2.購入回数に上限がない

新NISAの2つ目のメリットは、年間の投資枠上限まで(つみたて投資枠は120万円、成長投資枠は240万円)の範囲であれば、何度でも投資商品を購入できることです。所有資産を売却すれば、売却した商品の取得価格分の枠を翌年以降に再利用することもできます。

もし現時点で非課税保有限度枠1800万円をすべて使っていたとしても、100万円で取得した資産を売却すれば、翌年に100万円分の非課税枠を再利用できるのです。ただし、売却分の非課税枠を再利用する場合でも、年間投資枠を超えての投資はできない点に注意しましょう。

3.少額から投資できる

3つ目のメリットは、少額投資が可能なために誰でも投資を始められることです。

後で詳しく解説するように、NISA口座は証券会社や金融機関などで開設できます。特にネット証券会社のなかには、NISA口座を使って100円単位の少額から投資信託を購入できる会社もあり、それほど資金力がない人でも投資を始めやすいのが新NISAの特徴といえるでしょう。

新NISAのデメリット

一方、新NISAのデメリットとしては、以下の4点が挙げられます。

- 課税口座との損益通算ができない

- 損失の繰越控除ができない

- 新規での投資が必要になる

- 元本割れのリスクがある

1.課税口座との損益通算ができない

NISA口座では、税務上、売買益はないものと扱われるのと同じく、売買損もないものとされます。そのため、課税口座で保有する株式や投資信託の売買損益や配当金との損益通算はできません。

(例)同じ年に次のような損益が出た場合

- A:売買益20万円

- B:売買損▲10万円

NISA口座と特定口座で売買をして、それぞれで売買益と売買損が出ても、上記1段目の例のように損益通算はできません。2段目のように、すべてを特定口座で購入した場合は2つの口座だったとしても損益通算ができるため(複数の口座の場合は確定申告が必要です)、1段目に比べ手取りが大きくなっているのがわかります。3段目は参考ですが、NISA口座でプラスが出て特定口座でマイナスだった場合は、課税されません。

また、NISA口座内でも損益通算はできない点も覚えておきましょう。

2.損失の繰越控除ができない

特定口座で出た損失は、確定申告を行えば、3年間繰り越して翌年以降の売買益から控除することができます。NISA口座ではそれができません。

3.新規での投資が必要になる

すでに株式や投資信託を保有していたとしても、それをNISA口座に移行することはできません。また、2023年までの旧NISA口座を保有している人が新NISA口座を新たに開設しても、新旧2つの口座を統合することも不可能です。旧NISAの商品を新NISA口座へ移管(ロールオーバーという)するのはできない仕組みです。ただし、旧NISA内の資産は旧NISAの制度のまま新NISAとは別枠で運用できます。

このため、特定口座で株式や投資信託に投資している人、旧NISA口座を持っている人も新規で投資が必要になります。

4.元本割れのリスクがある

新NISAも投資である以上、必ず利益が出るわけではありません。損失が生じることや、場合によっては元本割れになることもあります。こうしたリスクも十分に理解したうえで上手に活用しましょう。

新NISAってどんな制度?

まとめ

- 少額投資者向けの制度で、通常20.315%の税金が非課税になる

- NISA自体は投資商品ではなく、非課税で運用できる口座のことを指す

- 新NISAは「つみたて投資枠」と「成長投資枠」を併用できるものの、持てるのは「1人1口座」

02新NISAの種類

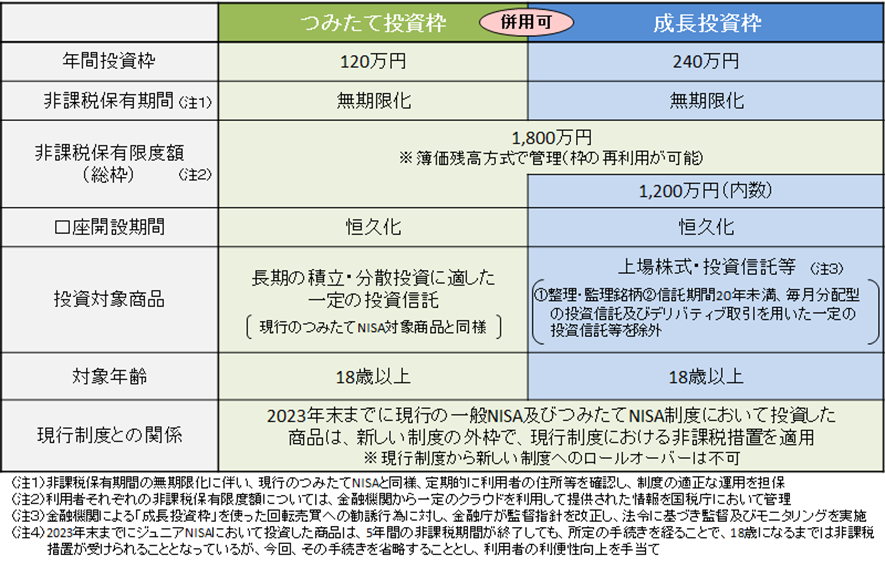

新NISAにはつみたて投資枠、成長投資枠の2つの投資枠があります。

新NISAの2つの投資枠比較

新NISAの2つの投資枠を比較すると以下のようになります。

出典URL:金融庁「新しいNISAのポイント」

上の表のとおり、新NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があります。個人で持てるNISA口座は1つのみですが、2つの投資枠は併用することが可能です。

それぞれに年間投資枠が設けられているほか、2つの投資枠合計で1800万円の非課税保有限度枠が設けられています。限度額は投資商品を購入した時点での価格(簿価)の合計で判断し、両枠合わせて1800万円分以上の株式や投資信託を購入すると、超過分は通常どおり課税される仕組みです。

なお、途中で投資分の一部を売却した場合、その分の保有限度枠は再利用できます。加えて、成長投資枠は1800万円のうち1200万円分までしか非課税になりません。2つの投資枠の詳細は次の章で解説します。

両投資枠に共通の特徴としては、ほかに非課税保有期間が無期限であること、口座開設期間が恒久化されていつでも開設可能になったことが挙げられます。

つみたてNISA

「つみたて投資枠」は、2023年以前の「つみたてNISA」にあたる投資枠です。つみたてNISAでは年間投資枠40万円(投資期間20年)・非課税での最大投資額800万円となっていましたが、つみたて投資枠では年間投資枠120万円・非課税保有限度枠1800万円へと大幅に拡充されました。

非課税保有限度枠は2つの投資枠合計の金額ですが、つみたて投資枠だけで1800万円まで保有することも可能です。

つみたて投資枠は、長期で行う積立投資を対象にした投資枠であるため、対象商品は長期の積立・分散投資に適している一定の投資信託のみとなっています。

成長投資枠

従来の一般NISAを継承するのが「成長投資枠」です。一般NISAでは年間投資枠120万円(投資期間5年)・非課税での最大投資額600万円となっていましたが、成長投資枠では年間投資枠240万円・非課税保有限度枠1200万円へと従来の2倍に大幅拡充されました。

成長投資枠の特徴は、つみたて投資枠に比べて対象商品のバリエーションが多いこと。投資信託だけでなく個別の上場株式やREITなど幅広い商品に投資可能なので、個別株式に投資したい方は積極的に活用するといいでしょう。

成長投資枠のみに投資することも可能ですが、成長投資枠のみを利用する場合の非課税保有限度枠は1200万円となっています。残りの600万円分はつみたて投資枠にしか適用されないため注意が必要です。

新NISAの種類

まとめ

- 新NISAはつみたて投資枠と成長投資枠の2つに分かれている

- 2つの投資枠は、年間投資枠や投資対象商品、非課税保有限度額に違いがあるものの、非課税保有期間は同じ

03新NISAのつみたて投資枠と成長投資枠の違い

18歳以上の人が新NISAを始めようという際には、つみたて投資枠と成長投資枠をどのように使い分ければいいのか迷う人も多いのではないでしょうか。前出の表を参照しながら、つみたて投資枠と成長投資枠の違いをあらためて確認しておきましょう。

投資対象

つみたて投資枠と成長投資枠では投資対象が異なります。成長投資枠では、株式、上場投資信託(ETF)、投資信託、上場投資法人(REIT)などに幅広く投資可能です。一方、つみたて投資枠では金融庁の基準を満たす「長期の積立・分散投資に適した一定の投資信託」に限られています。

「長期・積立・分散」の3つの原則に沿った投資を前提とするならつみたて投資枠、個別株式投資などにもチャレンジしたい場合は成長投資枠を上手に活用するといいでしょう。

投資可能額

非課税で投資できる投資可能額も、つみたて投資枠と成長投資枠で異なります。つみたて投資枠の年間投資枠は120万円、成長投資枠の年間投資枠は240万円となっており、両枠合計で年間360万円まで非課税での投資が可能です。

生涯通算での非課税枠である非課税保有限度枠は、2つの枠合計で1800万円に設定されています。ただし、成長投資枠はそのうち1200万円までに枠が限定されている点に要注意。つみたて投資枠は単独でも1800万円まで非課税で投資が可能です。

非課税保有期間

2023年までは一般NISAが5年、つみたてNISAで20年という非課税保有期間が設けられていました。これに対し、2024年からの新NISAでは非課税保有期間が無期限化され、非課税保有限度枠1800万円の範囲内であれば、生涯非課税となります。

この変更により、非課税保有期間を気にする必要がなくなり、以前よりも長期の投資が可能となりました。

ロールオーバーの可否

一般NISAでは「ロールオーバー」という方法により、非課税投資期間の5年が終了したあとも非課税での運用が可能でした。ロールオーバーとは、5年満了を迎えた株式や投資信託等を、翌年の非課税投資枠に移管することです。

新NISAでは、つみたて投資枠・成長投資枠ともにロールオーバーができなくなりました。どちらの投資枠も非課税保有期間が無期限化されたため、ロールオーバーする必要性がなくなったからです。

また、旧NISA口座から新NISA口座へのロールオーバーもできません。旧NISA口座に保有しているのと同じ商品を新NISA口座でも保有したい場合、いったん売却したうえで再度購入する必要があるため注意しましょう。

新NISAのつみたて投資枠と成長投資枠は併用できる

前述のとおり、新NISA口座は「1人1口座」ですが、1つの口座でつみたて投資枠と成長投資枠を併用することができます。

たとえば、つみたて投資枠で世界に分散投資し、成長投資枠で個別株式やアクティブ投信を行ってより大きな資産増加を狙うなど、目的に応じて使い分けるのがおすすめです。

成長投資枠は、投資商品だけでなく投資方法も自由なのが特徴です。つみたて投資枠は積立投資しかできませんが、成長投資枠なら積立投資だけでなく、自分が好きなタイミングで好きな金額分を一括で購入する「スポット購入」もできます。

新NISAでは、口座を解説する金融機関を切り替えることも可能です。金融機関の変更は原則1年に1回であり、変更したい年の前年10月1日から翌年9月30日までの間に変更手続きをする必要があります。

手続きを行うと、利用中の金融機関から「勘定廃止通知書」または「非課税口座配置通知書」が送られてくるので、新たに口座を開設する金融機関へ原本を提出しましょう。申込書などと合わせて金融機関に提出すれば、数週間〜1ヶ月程度で手続きが完了します。

新NISAのつみたて投資枠と成長投資枠の違い

まとめ

- つみたて投資枠と成長投資枠には投資できる金額の上限や投資対象に違いがある

- 投資金額に余裕があり短期で投資したい人には成長投資枠が向いている

- 長期でコツコツ投資したい人にはつみたて投資枠が向いている

- NISA口座は金融機関を年単位で変更することも可能

04新NISAを始めるには新NISA口座が必要

新NISAについて概要を見てきましたが、新NISAを活用して投資を行うためには、まず金融機関で新NISA口座を開設する必要があります。なお、旧NISA口座を保有していた場合、金融機関を変更していなければ自動的に新NISA口座が開設されています。旧NISAを使って投資していた人は、金融機関を変更しない限り新たな手続きは不要です。

新NISA口座を開くことができる金融機関

- 証券会社

- 投信会社

- 銀行

- 保険会社

つみたて投資枠・成長投資枠それぞれでどのような投資商品を扱っているのかは金融機関で異なります。また、全ての金融機関がNISA口座の開設に対応しているわけではない点にも注意しておきましょう。

特に、成長投資枠を利用した投資を考えている場合、金融機関選びには注意が必要です。ETF・REIT・上場株式は証券会社でしか購入できないため、成長投資枠を活用して幅広く投資したい人は証券会社で口座を開設するのがいいでしょう。

また、サイトのコンテンツや投資信託を絞り込む機能など、サービスの内容なども事前にホームページなどで確認して、金融機関を選ぶことをおすすめします。

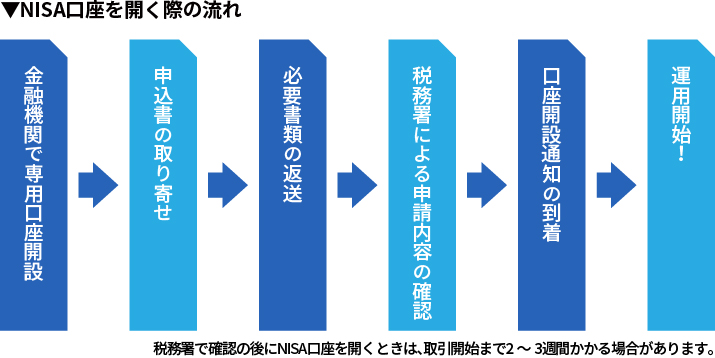

新NISA口座を開く際の流れ

1.金融機関で専用口座開設

新NISA口座を開くには、その金融機関で口座を開設する必要があります。新NISAでは口座開設期間が恒久化されたため、期限を気にすることなく、自分の好きなタイミングで新NISA口座を開設可能です。

新NISA口座以外の証券口座に関しては複数所有ができるため、その金融機関で特定口座や一般口座をいくつか所有している場合でも、新NISA口座を開設できます。

2.申込書の取り寄せ

証券会社ならまず特定口座等の課税口座を開いたうえで、新NISA口座を申し込みます。金融機関によっては同時に申し込めることもありますが、一般の口座ができてからあらためてNISA口座を申し込む流れのところもあります。

すでに特定口座等を持っている証券会社で新NISA口座を開設する場合、新NISA口座の開設手続きをするだけで手続きは完了です。

3.必要書類の返送

口座開設時には、本人確認書類とマイナンバー確認書類が必要です。申込書と合わせて郵送するのが主流でしたが、最近ではWEB上で手続きが完結する証券会社も多くなっています。

ネット証券などでは、これらの書類をスマートフォンで撮影したうえでWEB上からアップロードすればOKというのが一般的になっています。

4.税務署による申請内容の確認

新NISA口座開設の際には、金融機関は申込者が二重口座になっていないか、税務署で確認を行っています。その流れは2つあります。新NISA口座開設と並行して税務署で確認するパターンと、税務署で確認ののちに新NISA口座を開くパターンです。

前者は開設して即日からの投資が可能ですが、後者の場合は取引開始まで2~3週間かかる場合があります。

初心者が新NISAを始めるならネット証券がおすすめ!

新NISAは、つみたて投資枠と成長投資枠を合わせて年間360万円、生涯で1800万円まで非課税で投資できるお得な制度です。

新NISAでは、つみたて投資枠で長期の積立投資を行いながら、成長投資枠で個別株式やETF・REITなど幅広い商品への積極投資を行うといった、投資枠ごとの使い分けも可能。従来のNISAよりも、フレキシブルで幅広い投資運用ができます。

新NISAを始めるには、まず新NISA口座を開設する必要があります。金融機関を選ぶ際は、幅広い商品が選べるうえに手数料の安いネット証券会社がおすすめです。どの金融機関で口座を開設するのがいいか悩むようであれば、ネット証券会社から選ぶといいでしょう。

新NISAの詳しい内容や始め方は「新NISAではじめる資産形成」のページで詳しく解説しているので、興味があればぜひチェックしてください。

新NISAを始めるにはNISA口座が必要

まとめ

- 金融機関選びでは、売買手数料の確認が重要

- 上場株式・ETF・REITは証券会社でしか取り扱っていないため、成長投資枠で投資を考えているなら証券会社から選ぶのがおすすめ

- 旧NISA口座を保有していた場合、同じ金融機関で自動的に新NISA口座が開設されているので要確認

- 金融機関を決めたら、案内に沿って手続きを進めればOK

関連キーワード