老齢年金は何歳からいくら貰える?公的年金制度の仕組みをおさらい

日本の公的年金制度では、保険料をきちんと納めていれば基本的に65歳以上から老齢年金を受け取れます。収入がなくなる老後生活において、老齢年金は大切な収入源のひとつになるでしょう。しかし、年金制度にはさまざまな要件があり、算出方法も細かく設定されているので、あまりよく理解できていない人も多いのではないでしょうか。そこでこの記事では、日本の公的年金制度の仕組みから、年金の受給資格および繰り上げ受給・繰り下げ受給についてまで、おさらいしていきます。

01老齢年金の基礎知識

日本の公的年金制度の基本となるのは「国民年金」で、さまざまな年金制度の基礎となることから「基礎年金」とも呼ばれています。原則65歳以上から支給される年金を「老齢基礎年金」といいます。その特徴として、「日本国内に住んでいる20歳以上60歳未満のすべての人が加入義務を負っている」ことです。対象となる人には20歳の誕生日を迎えてから2週間以内を目途に、日本年金機構から「保険料納付書」や「加入のお知らせ」などの書面が届きます。そして、原則60歳になるまでの40年間にわたり、保険料を納付していきます。

国民年金の保険料は定額制で毎年見直しが行われ、2024(令和6)年度は月額1万6980円です。また、掛金が加入者全員一律である関係上、将来受け取る年金額も単純に、納付月数に応じて一律(2024[令和6]年度は満額で月額6万6800円)に決められています。ただし、受給額は物価や現役世代の賃金の変動に応じて改定を行う仕組みなので、現在と同じだけの年金が将来も受け取れるとは限りません。

そもそも日本の公的年金制度は、「賦課(ふか)方式」を採用していることも覚えておきましょう。賦課方式とは、「現役世代が支払った保険料をそのまま支給する年金の原資に充てる方式」です。なかには、自らが現役時代に払い込んだ保険料を年金の原資として受け取る「積立方式」と勘違いしている人もいますが、そうではありません。

一見すると、積立方式の方が公平に思えるかもしれませんが、積立方式はインフレに弱いのが難点です。1960年代のいわゆる高度成長期時代、平均的な世帯実収入は3万円に満たないものでした。もし積立方式を採用していたら、その当時に積み立てられる保険料は現在に比べると少なく、受給できる年金額も現在より少なくなっていたでしょう。将来的に物価がどうなるかは分かりませんが、いずれにしても「保険料納付時と年金受け取り時の実質的価値を維持する」という理由で、日本の公的年金制度では賦課方式が採用されています。

[参考]

日本年金機構「国民年金保険料」

日本年金機構「令和6年4月分からの年金額等について」

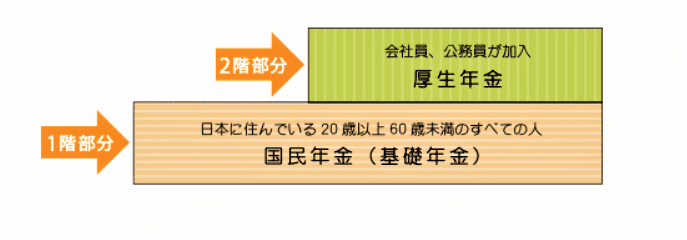

日本の公的年金制度は2階建て

日本の公的年金制度の基本は、加入義務が課されている国民年金(基礎年金)ですが、働き方によって厚生年金に加入する人もいます。厚生年金の加入者は、厚生年金保険料に国民年金保険料が含まれますので、自動的に国民年金加入者でもあるとみなされます。基礎となる年金を1階部分、厚生年金を2階部分とみなして、「日本の公的年金制度は2階建て」といわれています。

厚生年金に加入する人は、主に会社員や公務員などの給与所得者です。自営業者や無職の人などは厚生年金に加入することはできません。国民年金のみに加入している人を「第1号被保険者」、厚生年金に加入している人を「第2号被保険者」と呼びます。また、第2号被保険者に扶養されている20歳以上60歳未満の配偶者(専業主婦・主夫など)は、第3号被保険者と呼ばれ、保険料は扶養者が加入している厚生年金組合などが一括して負担しますので、個別に納める必要はありません。

厚生年金最大の特徴は、「もらえる年金額と納める保険料は加入者の報酬に比例すること」です。簡単にいうと、給与や賞与などが高い人ほど納める保険料が高いかわりに、将来受け取る年金も増えるという仕組みになっています。さらに、保険料は会社と折半で支払うのも特徴で、加入者は保険料率である18.3%の半分(9.15%)を支払います。

出典:厚生労働省HP「マンガで読む『いっしょに検証!公的年金』第4話」

そのほかにも、日本の公的年金制度は老齢年金以外に「障害年金」や「遺族年金」があることも覚えておきましょう。それぞれ、国民年金と厚生年金の加入状況に応じて、老齢年金と同じように2階建ての制度になっています。例えば、ケガや病気などが原因で加入者本人が障害認定を受け、障害年金を受給する場合、国民年金のみの加入者(第1号被保険者)は障害基礎年金しか受け取れません。一方、会社員・公務員などの厚生年金加入者(第2号被保険者)は、障害基礎年金に加えて、障害厚生年金を受け取れます。同様に、被保険者が死亡したときに生計維持関係にあった遺族が受け取ることができる遺族年金に関しても、遺族基礎年金と遺族厚生年金の2つがあります。

このように、年金は働き方などによって加入する制度が変わり、将来受け取れる年金額も変わってきます。老後資金を考えるときに大切なことは「自分がどの年金に加入していて、将来どれくらいもらえるかを把握しておくこと」です。そこで、次の段落から老齢基礎年金と老齢厚生年金の受給額について、より詳しく解説していきます。

なお、厚生年金と国民年金の違いや障害年金、遺族年金についてもっと知識を深めたい人は下記の関連記事もチェックしてみてください。

02老齢年金はいつから、いくらくらい受け取れる?

老齢年金は、国民年金加入者がもらえる老齢基礎年金と、厚生年金加入者がもらえる老齢厚生年金の2つがあります。それぞれの受給金額や受け取るための要件が異なることも理解しておきましょう。具体的にいつから、いくらくらい受け取れるのでしょうか。

老齢基礎年金

老齢基礎年金の受給要件は、「保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある」ことです。ただし、受給要件を満たしていても、すべての人が満額受け取れるわけではありません。国民年金の保険料は一律ですが、納付期間が多ければ多いほど受け取る年金も増える仕組みになっているからです。老齢基礎年金を満額受給するためには、20歳から60歳になるまでの40年間にわたって保険料を納め続ける必要があります。仮に保険料を全期間にわたって納めた場合、2024(令和6)年4月分からは年間で81万6000円(月額6万68000円)を受け取れます。

保険料を未納のまま放置しておいても特に罰則はありませんが、将来受け取る年金が減ったり、まったく受け取れなくなったりする可能性があるかもしれません。安定した老後生活を送るために、できるだけ保険料を納める努力をすることが大切です。しかし離職などによって、保険料を納めるのが難しい状況に陥ることもあるでしょう。そのようなときは、住民票のある市区町村役場の国民年金担当窓口へ本人が申請すれば、保険料の免除や猶予が認められる場合があります。

保険料の免除や猶予が認められた場合、本来の期限から10年以内に追納すれば、受給金額に反映されます。また免除や猶予の場合は、追納できなくても、受給資格期間には算入されます。ただしその際の年金額は、保険料を全額納付した場合と比べて低額になります。保険料を未納のままにしておくと、その期間は受給資格期間にはなりませんので、注意が必要です。国民年金加入者で保険料を納付する余裕がない人は、将来のことを見据えて免除や猶予制度の申請も検討してみましょう。

老齢厚生年金

老齢厚生年金の受給要件は「老齢基礎年金の受給要件を満たしている」「厚生年金の被保険者期間が1カ月以上ある(ただし、65歳未満の人が受け取れる老齢厚生年金については、1年以上の被保険者期間が必要)」の2つです。これらの条件をすべて満たしているときに限り、老齢基礎年金に加えて老齢厚生年金を受け取れます。

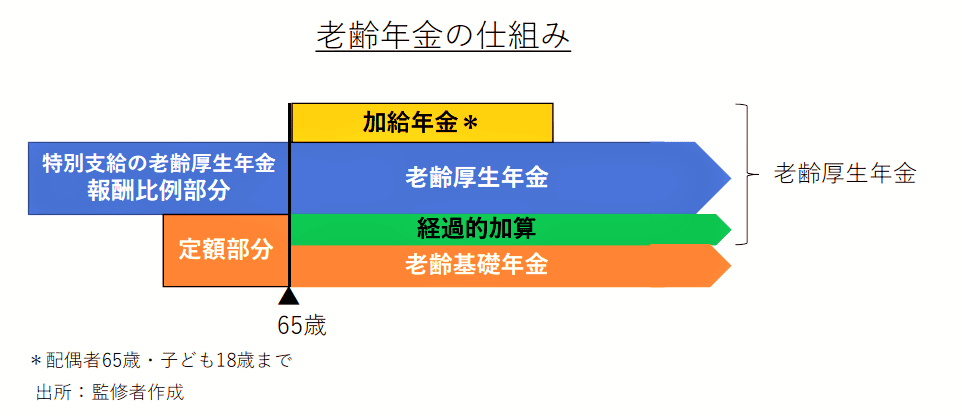

65歳以上の老齢厚生年金の受給額は「報酬比例部分」「経過的加算額」「加給年金」の3つで構成されています。

報酬比例部分とはその名のとおり、現役時代に得ていた報酬に比例して受け取る年金のことです。計算方法(本来水準)は、以下の通りです

- 2003(平成15)年3月以前の被保険者期間

- 2003(平成15)年4月以降の被保険者期間

それぞれ算出した金額を合算する(【1】+【2】)

1946(昭和21)年4月2日以降に生まれた人の場合は以下の通りです。

- 「平均標準報酬月額×(7.125/1000)×2003(平成15)年3月までの被保険者期間の月数」

- 「平均標準報酬月額×(5.481/1000)×2003(平成15)年4月以降の被保険者期間の月数」

2つ目の経過的加算額とは、特別支給の老齢厚生年金との差額を調節するために設けられている制度です。特別支給の老齢厚生年金とは、1985(昭和60)年の厚生年金の受給開始年齢の引き上げ(60歳から65歳)をスムーズに行うことを目的に、受給者の生年月日によって段階的に60から64歳までの人がもらえる年金を指します。

対象となる人は以下の通りです。

- 男性:1961[昭和36]年4月1日以前に生まれた人

- 女性:1966[昭和41]年4月1日以前に生まれた人

特別支給の老齢厚生年金は「定額部分」と「報酬比例部分」から構成されていて、65歳以降になると報酬比例部分はそのままですが、定額部分が老齢基礎年金にスライドする仕組みです。「定額部分から老齢基礎年金を引いた額」を加算するのが経過的加算額です。20歳前や60歳以降の厚生年金保険の被保険者期間については、経過的加算部分に反映されます(定額部分の被保険者期間の上限に達していない場合)。

3つ目の加給年金は、被保険者期間が20年以上ある人が、65歳時点で生計を維持している配偶者または子どもがいるときに加算される年金です。要件に該当すれば、年間で配偶者と子ども2人目までは各23万4800円、子ども3人目以降は各7万8300円が、老齢厚生年金に上乗せされます(2024[令和6]年4月現在)。

さらに配偶者加給年金には、受給する人の生年月日によって特別加算があります。例えば、1943(昭和18)年4月2日以後に生まれた受給者には16万6000円の特別加算があり、加給年金合計額は39万900円になります。ただし、「配偶者の年齢が65歳未満」「子どもは18歳到達年度の末日まで」などの年齢要件があるほか、対象者自らの届出が必要なこと、ねんきん定期便には掲載されないことなどには注意が必要です。

このように、老齢厚生年金の仕組みや算出方法は老齢基礎年金に比べて少し複雑なので、自分で計算するのは難しく感じる場合もあるでしょう。そのようなときは、ねんきん定期便やねんきんネット(事前登録が必要)で調べてみることをおすすめします。

なお、厚生労働省の「令和4年度厚生年金保険・国民年金事業の概況」によると、年間でもらえる老齢厚生年金(老齢基礎年金分も含む)の平均受給額は、男性が200万8056円(月額16万7388円×12カ月)、女性が女性130万9980円(月額10万9165円×12カ月)です。女性の平均値が低くなっているのは、報酬や勤続年数が影響していると考えられます。

老齢厚生年金は、各個人によってそれぞれもらえる金額が異なるので、年金額に応じて老後のライフスタイルを早めに検討しておくと安心です。

03老齢基礎年金の「繰り上げ受給」と「繰り下げ受給」とは?

老齢年金は基本的に65歳から受給できますが、早期退職などを選択した人のなかには、もっと早くもらいたい人もいるでしょう。また、反対に定年の延長や退職後の再就職などによって、65歳から老齢年金をもらわなくても生活できる人もいるかもしれません。そんな際に知っておきたいのが、繰り上げ受給と繰り下げ受給です。

老齢年金の繰り上げ受給

老齢年金(老齢基礎年金、老齢厚生年金)は、希望すれば60~65歳になるまでの間に受給することも可能で、これを「繰り上げ受給」といいます。老齢年金を早期に受け取ることで、失業や退職などの理由で収入が途絶えた場合でも、老後生活の助けになるでしょう。ただし、注意しなければいけないのは、「繰り上げ受給すると、本来もらえる年金額から減額される」点です。繰り上げ請求をした時点から月単位で1カ月あたり0.4%ずつ減額され、その金額は一生涯変わりません。また、老齢厚生年金の繰上げを請求すると、老齢基礎年金も同時に繰上げ請求することになりますので、注意が必要です。

具体的な計算式は「0.4%×繰り上げ請求月から65歳に達する日の前月までの月数」となっています。例えば65歳より2年早い63歳で受給する場合、「9.6%=0.4%×24カ月」の減額です。仮に65歳から毎月10万円受給できる予定だったとすると、9万400円になります。年間では数十万円単位の減額になるケースもあり、長生きすればするほどトータルでの受け取り年金額が、少なくなる恐れがあることは大きなデメリットです。さらに繰り上げ請求後は、障害基礎年金を請求できなくなり、65歳になるまで遺族厚生年金・遺族共済年金を併給できなくなるため、早く受け取れるからといって得をするとは限りません。

繰り上げ請求は一度行うと取り消すことができないので、申請するかどうかは事前によく考えてから行う必要があります。年金は納めるお金のことを「保険料」というように、あくまでも老後生活が苦しくなるリスクを減らすために加入する保険制度です。そのため、65歳まで働いて安定収入があり、それなりに生活ができる人は、繰り上げ受給によるデメリットを負ってまで申請する必要性は少ないでしょう。繰り上げ受給には、メリットだけでなくデメリットも考えて選択することが大切です。

老齢年金の繰り下げ受給

老齢年金は、66歳以降75歳までの間で受給を開始することも可能で、それを「繰り下げ受給」といいます。繰り下げ受給のメリットは、繰り上げ受給と反対に「受給開始時期を遅らせれば遅らせるほど、毎月もらえる年金が増える」点です。1カ月遅らせるごとに0.7%増額される仕組みになっており、繰り下げできる限度の10年間遅らせれば最大の「84%=0.7%×120カ月」受給できる年金額が増えます。仮に65歳から毎月10万円の年金を受給できる予定だった人が70歳まで繰り下げた場合、1カ月あたり14万2000円になることから増額率は大きいといえます。老齢基礎年金と老齢厚生年金は、それぞれ別々に繰り下げ時期を選択できます(特別支給の老齢厚生年金は、繰り下げ制度はありません)。

ただし受給開始時期を遅らせると、健康寿命や平均寿命までの期間が短くなります。その結果、自分が元気に過ごせる期間にもらえなかったり、トータルでもらえる年金額が少なくなったりするリスクがある点はデメリットになります。また、老齢厚生年金を繰り下げ受給していた夫が、死亡したときに、妻が受け取る遺族厚生年金は増額されません。また、加給年金などの加算額は繰り下げをしても増額されません。

繰り下げ受給をするのに向いている人は、「もらえる年金額が少ないことが予想される人」が挙げられます。例えば専業主婦(主夫)や自営業者、非正規で働き給与水準があまり高くなかった人などです。そうした人たちは、老齢基礎年金のみで老齢厚生年金が支給されなかったり、支給されても少額しか受け取れなかったりする可能性があります。このケースでは、できるだけ働く期間を長くして就労所得を確保しながら、退職時期を遅らせて少しでも多くの老齢基礎年金を繰り下げて受給すれば、老後生活の安心感は増すでしょう。

一昔前までは「老齢年金があれば、老後は安心して暮らしていける」と考える人が多かったのは事実です。しかし、少子高齢化などで年金財源が不安視される現代では、年金はあくまでも「保険」と考えて、老後のライフスタイルを構築する考え方も重要になってきています。

04いつからどのくらいの老齢年金が受け取れるか把握しておこう

老齢年金には国民年金加入者がもらえる老齢基礎年金と、厚生年金加入者がもらえる老齢厚生年金の2つがあります。それぞれ、納める保険料や受け取る年金の仕組みが異なります。どちらに加入していても、老後生活に備えるために大切なのは、「自分がいつからどのくらいの老齢年金を受け取れるか」を把握しておくことです。それに合わせて、老後のライフスタイルを構築していくと安心でしょう。サイト内にある「老後のお金シミュレーション」なら、老後にかかる生活費やもらえる年金額を簡単にシミュレーションできるので、老後生活に不安がある人は試してみてはいかがでしょうか。

また老後のお金を含んだ資産形成を検討している人は、2024年1月から新制度として始まった「NISA」などもチェックしてみましょう。新NISAは非課税期間が無期限化され、どの年代でも利用しやすくなりました。詳しくは「新NISAではじめる資産形成」でご覧ください。

監修:岩永真理

IFPコンフォート代表、一級ファイナンシャル・プランニング技能士、CFP®、住宅ローンアドバイザー

プロフィール

大手金融機関にて10年以上勤務。海外赴任経験も有す。夫の転勤に伴い退職後は、欧米アジアなどにも在住。2011年にファイナンシャル・プランナー資格(CFP®)を取得後は、金融機関時代の知識と経験も活かしながら個別相談・セミナー講師・執筆(監修)などを行っている。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

関連キーワード