企業年金はいくらもらえる?企業年金の種類や仕組みを解説

みなさんは「企業年金」をいくら受け取れるか、ご存知でしょうか?企業年金はそれぞれの企業が独自に行っているため、自分自身で確認しておく必要があります。本稿では、企業年金の仕組みと種類、受け取れる年金額の確認方法、中途退職した場合の企業年金の扱いなど、企業年金にまつわるあれこれをご紹介します。

01企業年金って何?

まずは、企業年金の仕組みを簡単にみておきましょう。

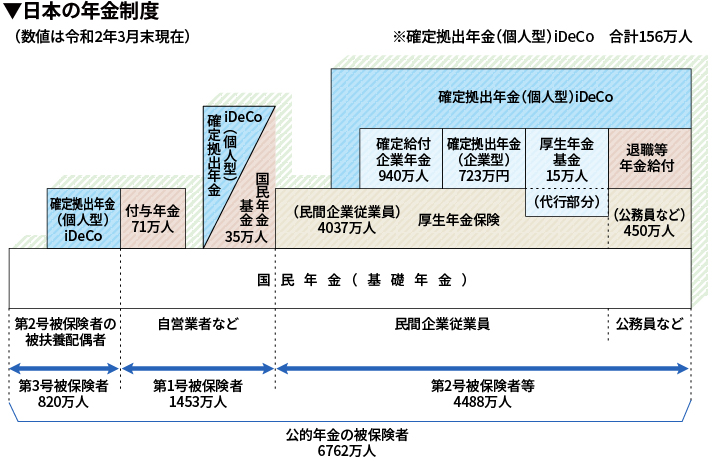

日本の年金には、以下の図のように「老齢基礎年金(国民年金)」「老齢厚生年金(厚生年金)」という2つの「公的年金」があります。「企業年金」は、これらの公的年金に上乗せする制度で、従業員が退職した後も安心して暮らせることを目的としています。

<日本の年金制度>

ただ、企業年金はそれぞれの企業が独自に行なっているため、勤め先によっては企業年金がない場合もあります。企業全てが企業年金制度を導入しているわけではないのです。

企業年金連合会によると、会社員全員が加入している「老齢厚生年金」の加入者は約3587万人。対して、「企業年金」の加入者は約1679万人でした。(※)

企業年金の有無については、それぞれの企業の「就業規則」「退職金規程」「規約」などに記載されています。不明な場合は、人事・総務担当者にたずねてみましょう。

退職金との違い

退職金と企業年金は違うの?と思われる人もいるかもしれません。両制度ともに、退職後の生活費を支えるという目的は同じですが、制度の仕組みは異なると考えてください。

退職金は、一般的に「退職一時金」のことを指し、会社を退職する時に「一括」で受け取るものです。

退職一時金は、企業側に事前積み立ての義務がないため、計画的な資金準備・保全が行われていないケースが過去にありました。また、企業の業績が悪化した、あるいは倒産した際は、十分に退職金が支払われない可能性もあります(「中小企業退職金共済制度」のように、企業の外部で退職一時金を積み立てる制度もあり、必ずしも経営状況に左右されるわけではありません)。

一方の企業年金は、原則として、毎月の給料等と合わせて掛け金を織り込み、計画的に積み立てを行っています。加えて、一度拠出された掛け金は、企業年金の資産として企業の外部に保全されます。企業の業績に左右されにくい制度といえるでしょう。

また企業年金は、退職後に「一括」で受け取ることもできますが、「分割」で受け取ることもできます。企業年金の制度内容によって異なりますが、分割で受け取る期間は、5〜20年の間などから選択できます。少数ですが終身受け取れる企業年金もあります。

企業年金制度の種類と仕組み

企業年金は、それぞれの企業が独自に行なっていると述べましたが、大きく3つの制度に分けることができます。「確定給付企業年金」「確定拠出企業年金」「厚生年金基金」です。

このうち、「厚生年金基金」は、法律の改正により2014年4月1日以降、新規設立が認められておらず、加入者は減少しています。20・30・40代の会社員であれば、その多くは「確定給付企業年金」か「確定拠出企業年金」に加入しているはずです。本稿では、主にこの2つをご紹介しましょう。

「確定給付企業年金」は、将来給付される年金額が約束されている年金制度です。会社が運用の責任を負い、運用結果が悪ければ、企業が不足分を穴埋めします。文字通り、「給付」が「確定」している、ということですね。

「確定拠出企業年金」は、会社から拠出された掛け金を、会社員が自分自身で運用し、運用次第で給付額(年金資産)が変動する、将来の給付額が確定していない年金です。「拠出」、つまり毎月の掛け金が「確定」している制度です。

一見すると、確定給付企業年金の方が有利に見えますが、両制度には、それぞれメリット・デメリットがあります。それぞれの制度を具体的にみていきましょう。

確定給付企業年金

確定給付企業年金は、現在日本でもっとも多く利用されている企業年金制度です。2019年3月末の時点で約940万人が加入しています(※)。「確定給付年金」「DB(Defined Benefit Planの略)」と、呼ばれることもあります。

確定給付企業年金には、「規約型」と「基金型」の2つのタイプがあります。

「規約型」は、企業が生命保険会社や信託会社(信託銀行等)と契約をして、規約にもとづいて定期的に掛け金を拠出します。契約先の生命保険会社・信託会社は、年金資産を管理・運用し、年金の給付まで行います。

「基金型」は、企業が「企業年金基金」を設立します。企業年金を運営するための別会社(法人)を立ち上げるイメージですね。その「企業年金基金」が、資産運用する金融機関を選び、運用委託内容を決定、管理・給付を行います。母体の企業とは別の法人を設立することで、独立した立場で、加入者と受給者の立場に立った制度運営が行いやすくなるメリットがあります。

先述しましたが、確定給付企業年金は、それぞれの企業が拠出・運用・管理・給付までの責任を負い、将来の給付を約束するタイプの制度です。従業員にとってメリットが多い反面、会社側の負担が大きいのもまた事実。資産運用が思うようにいかず、当初予定した利回りを達成できない場合には、企業がその不足分を穴埋めすることになり、業績を圧迫するリスクがあります。また、給付額があらかじめ約束された制度ではありますが、年金資産の運用や企業の業績が著しく悪化した場合には、給付が減額されるケースもあります。

「規約型」「基金型」どちらの制度も、掛け金の納付状況、資産運用の状況、財務状況などを、加入している会社員へ情報開示する義務があります。

確定拠出企業年金制度

確定拠出企業年金は、近年加入者が増えている企業年金制度で、2019年3月末で723万人が加入しています(※)。「確定拠出年金」「企業型DC(Defined Contribution Planの略)」と呼ばれることもあります。

確定拠出企業年金の特徴は、加入者(会社員)自身が掛け金を運用し、その運用結果によって給付額が変わる、ということです。上の確定給付企業年金のように、会社側が資産を運用し、給付額が約束される仕組みとは大きく異なります。公的年金制度にいわゆる「自助努力」の側面が加わった制度といえるでしょう。

確定拠出企業年金のメリットは、会社が拠出した掛け金は、原則として加入者の資産になることです。仮に、企業の業績が悪化するなどしても、掛け金は加入者自身の資産として運用しているため、影響を受けません。会社にとっても、確定給付企業年金のように資産運用の責任を負う必要が無く、年金資産の積立不足といったリスクを減らすことができます。

確定拠出企業年金では、企業が「運営管理機関」や「資産管理機関」を選任し、企業年金に関する業務を契約します(自ら実施することも法律上は可能ですが、金融機関等に業務を委託するのが一般的です)。加入者(会社員)は、企業が契約した「運用管理機関」が用意する商品ラインナップの中から、運用商品を選択します。運用商品は、一般的に何種類かの「投資信託」や「定期預金」などから構成されています。

資産の運用状況は、運営管理機関から定期的に書面でレポートが送付されるほか、多くの場合、Web上でも確認することができます。ちなみに、勤め先の企業に運用の内容が知らされることはありません(会社は統計処理された情報のみ入手できます)。

02企業年金はいくらもらえるのか

では、実際のところ、企業年金はいくら受け取ることができるのでしょうか。

企業年金の平均給付額

厚生労働省の「平成30年就労条件総合調査」では、2018年の退職金一時金・企業年金の平均額が公表されています。

勤続20年以上で45歳以上、大学・大学院卒(管理・事務・技術職)の人の場合、「退職一時金制度のみ」の企業で1678万円、「退職年金制度のみ」が1828万円、「両制度併用」が2357万円でした。

勤続35年以上で退職した大学・大学院卒(管理・事務・技術職)の人では、「退職一時金制度のみ」が1897万円、「退職年金制度のみ」が1947万円、「両制度併用」が2493万円となっています。

確定給付企業年金の平均給付額

確定給付企業年金の直近の平均給付額を直近の統計資料をもとに紹介するので参考にしてください。

企業年金連合会から発表された「企業年金に関する基本統計」の老齢給付年金の平均年金額(年額)の状況(令和5年調査・令和4年度末現在)によると、基金型の平均年金額は年間58.5万円、規約型の平均年金額は年間98.6万円、合計した平均は年間62.6万円となっています。

| 平均年金額(万円) | ||

|---|---|---|

| 合計 | 62.6 | |

| 基金型 | 58.5 | |

| 規約型 | 98.6 | |

出典:https://www.pfa.or.jp/activity/tokei/nenkin/index.html

確定拠出年金の平均給付額

次は、確定拠出企業年金の場合の平均給付額を年金と一時金それぞれ紹介するので、自分がいくら給付金を受け取ることができるのか、金額の目安にしてください。

運営管理機関連絡協議会の「確定拠出年金統計資料」(2023年3月末)によると、老齢給付金の一件あたりの年金は平均70万円で、一時金は平均462万円となっています。

| 給付金額(万円) | ||

|---|---|---|

| 老齢給付金 | 年金 | 70 |

| 一時金 | 462 | |

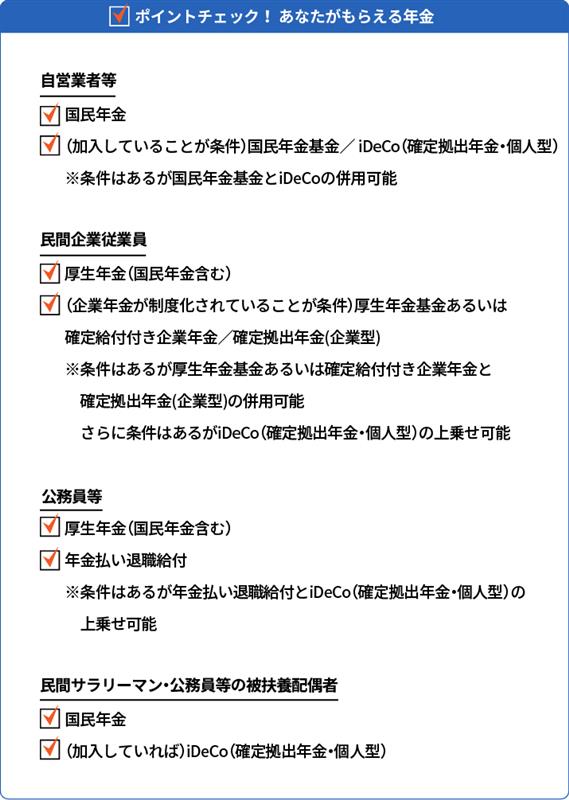

自分がもらえる金額の確認方法

ただ、これまで述べてきたように、企業年金の仕組みや給付額は、企業によって異なるため、ご自身で勤務先の年金制度を確認する必要があります。

近年は、社内のイントラネットで退職金のモデル額を公開するところや、給与明細で退職金の金額を開示する企業も増えているようです。開示がない場合は、人事・総務担当者に問い合わせてみましょう。

加えて確認しておきたいのが、「退職事由」による金額の変動です。というのも、「自己都合」で退職する場合、退職金が80%程度に減額されるケースがあるからです。反対に、「定年退職」の場合は一定額が退職金に上乗せされることもあるようです。

03企業年金の受取方法

ここでは、退職後、企業年金の受取方法について「一時金」と「年金」から、それぞれを選択した場合のメリットやデメリット、税金控除の有無や種類について詳しく解説します。「一時金」と「年金」でどちらを選ぶのか決める際にはぜひ参考にしてください。

「一時金」または「年金」の2パターンから選べる

企業年金は、退職後に「退職一時金」として「一括」で受け取れますが、「年金」として「分割」で受け取ることも可能です。また「一時金」と「年金」の併用が可能なケースもあります。それぞれの企業年金によって異なりますが、分割で受け取る期間は、5年〜20年の間などから選択できます。少数ですが、終身受け取れる企業年金もあります。

「一時金」として一括で受け取る場合のメリットは、受け取ったその時点で受給総額を確定できること。デメリットは受け取った後は、自分できちんと計画的にお金を使っていく必要があることです。

「年金」として分割で受け取る場合のメリットは、一時金で受け取る場合に比べて、最終的に受給総額が増えるのが一般的なことです。一方、デメリットは退職後の業績や運用成績によっては、受給総額が減るリスクがあることです。

いずれの場合も税金控除がありますが、一時金で受け取る場合には税控除として「退職所得控除」、年金で受け取る場合には税控除として「公的年金等控除」を受けることになります。また、税控除額は、公的年金の受給金額や退職金の金額によっても変わります。

04中途退職した場合、企業年金はどうなるか?

最後に、中途退職した場合の企業年金の扱いをみておきましょう。

中途退職した場合、積み立てたお金は「一時金」という形で受け取るか、転職先など他の年金制度に「持ち運ぶ」か、どちらか選択することになります。

持ち運べる制度のことを、「企業年金の通算制度(ポータビリティ制度)」といい、現在会社で積み立てている企業年金の資産を、転職先の企業年金や企業年金連合会へ移転・転換し、継続して積立・運用することができます。

ただ、持ち運べるのは「厚生年金基金」「確定給付企業年金」「確定拠出企業年金」、または企業年金連合会の間だけです。残念ながら、すべての企業年金が持ち運べるわけではありませんので注意して下さい。

また、法的には持ち運ぶことができても、会社や企業年金のルールによっては持ち運びができないこともあります。転職を検討している場合は、自分が加入している企業年金と、転職先の年金制度をチェックしておきましょう。

(※)2019年3月現在。老齢厚生年金の加入者数は公務員を除く。企業年金の加入者数は、確定給付企業年金と企業型確定拠出年金と厚生年金基金の加入者数を合算したものです。

・企業年金連合会ウェブサイト

https://www.pfa.or.jp/nenkin/nenkin_tsusan/nenkin_tsuusan01.html

受給前に死亡した場合、企業年金はどうなるのか?

年金を受給する前に受給者が死亡してしまった場合、企業年金はどうなるのか、遺族が企業年金をどのくらいどこまで受け取れるのかは、制度の種類と規約によって異なるのであらかじめ確認しておくと安心です。

確定給付企業年金の場合は、「保証期間つきの終身年金で保証期間がまだ終わっていない」分と「確定年金」の分については、残りの保証期間の間に遺族年金が給付されるか、または一時金が給付されます。

企業型確定拠出年金の場合は、遺族年金は設定されないですが、年金資産の残額が死亡一時金として遺族に給付されることになります。

じっくり長期の資産形成ならNISAを活用しよう

ここまで、企業年金はどのくらい受け取れるのかを紹介してきました。企業型確定拠出年金は75歳まで運用が可能なため、老後資金を用意するのには、最適な制度です。ただし、企業型確定拠出年金の掛金の拠出は、会社が定めた年齢(60~70歳の間)で終了し、しかも60歳まで引き出すことができないというデメリットがあります。

老後資金以外でも利用できる資産の用意を考えているなら、NISA(少額投資非課税制度)がおすすめです。「つみたて投資枠」なら年間投資額の上限が120万円、非課税保有額の上限が合計1800万円(成長投資枠は1200万円まで)と制限がありますが、資産をじっくり増やしたい人には良いでしょう。いつでも引き出せるため、老後資金以外の用途でも必要になったときに気軽に使いやすいのが大きな特徴です。

どの金融機関でNISA口座を開設すれば良いかわからず悩む方は、ネット証券会社を選ぶのがおすすめです。手数料が安く、選べる商品が多いこと、クレジットカード決済が可能でポイントを貯めやすいなどメリットが多数あります。まずは気軽に口座開設してみてはいかがでしょうか。「新NISAではじめる資産形成」で詳しく解説しているのでぜひ参考にしてください。

監修:井戸美枝

CFP®、社会保険労務士

プロフィール

講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)『残念な介護 楽になる介護』(日経プレミアシリーズ)などがある。