老後の生活費は平均いくら?夫婦二人と単身者でパターン別に紹介

2019(平成31・令和元)年6月、金融庁が公表した「老後資金は公的年金以外に2000万円必要」という資料に、衝撃を受けた人も多いのではないでしょうか。老後資金とは、老後の生活に必要な資金のことです。金融庁の試算は「夫婦二人が無職(夫65歳、妻60歳)で30年後まで健在である」「家計収支が毎月5万5000円赤字」といったことが前提になっています。この数字を元にすると「5万5000円×12カ月×30年=1980万円」の老後資金が不足するというわけです。 人生100年時代の到来が予測されている現代において、本当にそれだけの金額が必要なのか知りたい人もいるでしょう。そこで今回は夫婦二人と単身者のそれぞれにおける老後の生活費の平均額と、老後資金を準備するポイントなどについて紹介します。

- 01老後資金は何歳から使うの?

- 02老後の夫婦二人暮らしの生活費はいくらかかる?

- 夫婦二人で毎月28万2497円の生活費が必要!

- 03ゆとりある老後の生活を送るには、夫婦二人で月38万円の生活費がかかる

- ゆとりある老後では何にお金を使う?

- 04単身者の老後の生活費はいくらかかる?

- 65歳以上の単身者は月15万7672円の生活費がかかる

- 単身者がゆとりある老後を送るには?

- 05生活費以外で老後に必要なお金は?

- 06入院や手術等の医療費

- 介護費用

- 緊急予備資金

- 07老後の生活費不足を補うポイントとは?

- 65歳以降も働く

- 退職金がいくらもらえるのか確認

- 資産運用の検討

- 低解約返戻金型終身保険なども検討

- 生活費や固定費の見直しも有効

- 08老後のお金シミュレーションを試してみよう

01老後資金は何歳から使うの?

老後資金がどれくらい必要になるかの目安は、「老後の毎月の家計収支×12カ月×老後資金が必要な年数」で算出できます。まずは老後資金が必要な年数について知っておきましょう。

生命保険文化センター「令和4年度 生活保障に関する調査」によると、老後資金の使用を開始する平均年齢は66.8歳となっています。

一方、老後資金をいつまで使うかについては厚生労働省「令和4年 簡易生命表」が参考になります。日本人女性の平均寿命は87.09歳、男性は81.05歳となっており、男女合わせた平均寿命は84.07歳です。

つまり一般的に、老後資金が必要になる期間は「84.07歳-66.8歳=17.27歳」となり、約20年間で使うお金を準備することが目標になります。老後資金をいつから使うかは、「いつ定年退職するか」も大きく影響するため一概には言えない部分がありますが、一つの目安として覚えておきましょう。

02老後の夫婦二人暮らしの生活費はいくらかかる?

前段落で一般的に老後資金は約20年間、必要になることが分かりました。あとは一般的な毎月の家計収支が分かれば、どれくらい老後資金を用意しておけばよいかの目安が分かるでしょう。そこで、夫婦二人暮らしにおける老後の生活費について解説していきます。

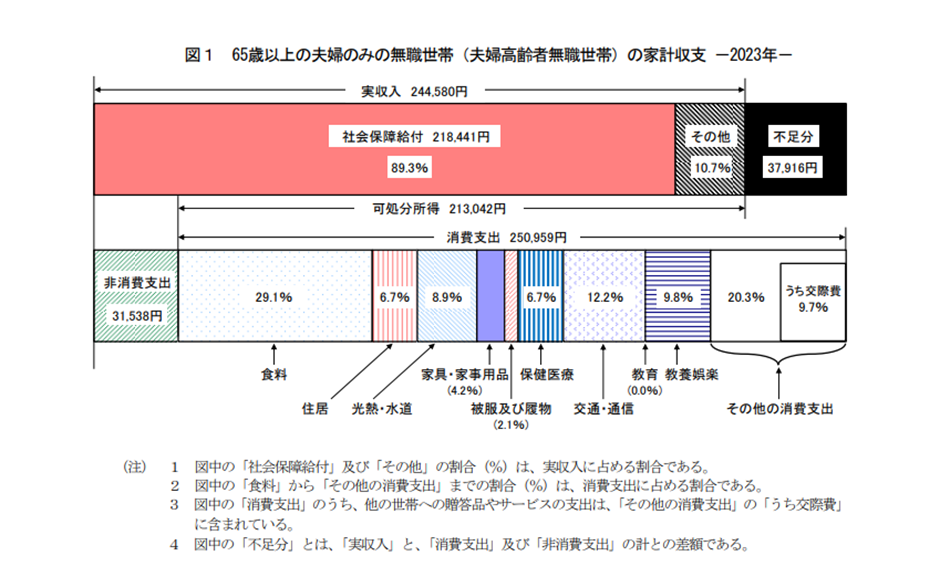

夫婦二人で毎月28万2497円の生活費が必要!

出典:総務省統計局 家計調査報告(家計収支編)2023年「高齢夫婦無職世帯の家計収支」

総務省統計局「2023年 家計調査(家計収支編)」によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の可処分所得は21万3042円(実収入は24万4580円)となっています。一方で、消費支出は25万959円となっているので、毎月の赤字3万7917円=消費支出(25万959円)-可処分所得(21万3042円)」であることが分かります。仮に20年にわたって家計の赤字が続いた場合は、910万円程度(3万7917円×12カ月×20年)を老後資金として準備しておかなければいけません。

また可処分所得とは、収入から税金や社会保険料など(上図では非消費支出に該当)を差し引いた金額で、いわゆる手取りです。非消費支出は自分でコントロールできないので、実収入の全てが使えるわけではない点も注意しておきましょう。毎月の家計を黒字にするなら、28万2497円=実収入(24万4580円)+赤字分(3万7917円)より多くの収入が必要になります。

前述した生命保険文化センター「令和4年度 生活保障に関する調査」でも、老後に夫婦二人で生活を送るのに必要な最低日常生活費の平均は23万2000円となっています。人それぞれライフスタイルは違うため、毎月必要になる生活費が世帯によって異なるのは事実です。しかし2つの調査から、一般的に老後の暮らしでは毎月23~25万円程度の生活費がかかる可能性は高く、赤字にならないためには毎月28万円程度の収入が必要になる点だけは理解しておきましょう。

03ゆとりある老後の生活を送るには、夫婦二人で月38万円の生活費がかかる

老後の生活で趣味や旅行などを楽しみたいと考えている人もいるでしょう。生命保険文化センター「令和4年度 生活保障に関する調査」によると、最低生活費以外で趣味などを楽しむために必要だと考えられている支出の平均は毎月14万8000円となっています。つまりゆとりある老後を送るためには、最低限必要な23万2000円に14万8000円を加えた、38万円を毎月の生活費として考えておくのが望ましいでしょう。

趣味や娯楽は節約できる支出なので、ゆとりある老後を過ごすための生活費を必ずしも準備する必要はありません。ただしこの金額に近づくことを意識しておけば、生活に余裕が出るのは間違いないので、頭の片隅に入れておきながら老後資金を準備していくとよいでしょう。

ゆとりある老後では何にお金を使う?

生命保険文化センター「令和4年度 生活保障に関する調査」では、ゆとりある老後を送るための資金使途として回答が多かったのは「旅行やレジャー(60.0%)」、「日常生活費の充実(48.6%)」「趣味や教養(48.3%)」です。

1996(平成8)年のデータと比較すると、増加率が大きいのは「耐久消費財の買い替え(12.8%→34.3%)」「日常生活費の充実(37.5%→51.5%)」でした。それに対して「旅行やレジャー」は4.5%、「趣味や教養」は1.1%ほど減少しているのが特徴です。老後のゆとり資金といっても健康寿命の伸長や年金財政のひっ迫などを憂慮して、昔より現実的なお金の使い方を心掛けている人が多いことが分かります。

なお日本年金機構によると、厚生年金の夫婦二人世帯の標準的な受給額は月額22万4482円です(基礎老齢年金含む)。平均的な厚生年金の受給額だけでは夫婦二人世帯の老後のゆとりはおろか、毎月の最低日常生活費を賄うだけで精一杯なことが分かります。ゆとりある老後を送るためには、年金プラス月額16万円の補てんが必要になります。

04単身者の老後の生活費はいくらかかる?

ここまで夫婦二人世帯の老後の生活費について紹介してきました。しかし単身者の場合、夫婦二人に比べて毎月の支出額は減ることが想定されます。具体的にどれくらいの生活費が必要になるのでしょうか。

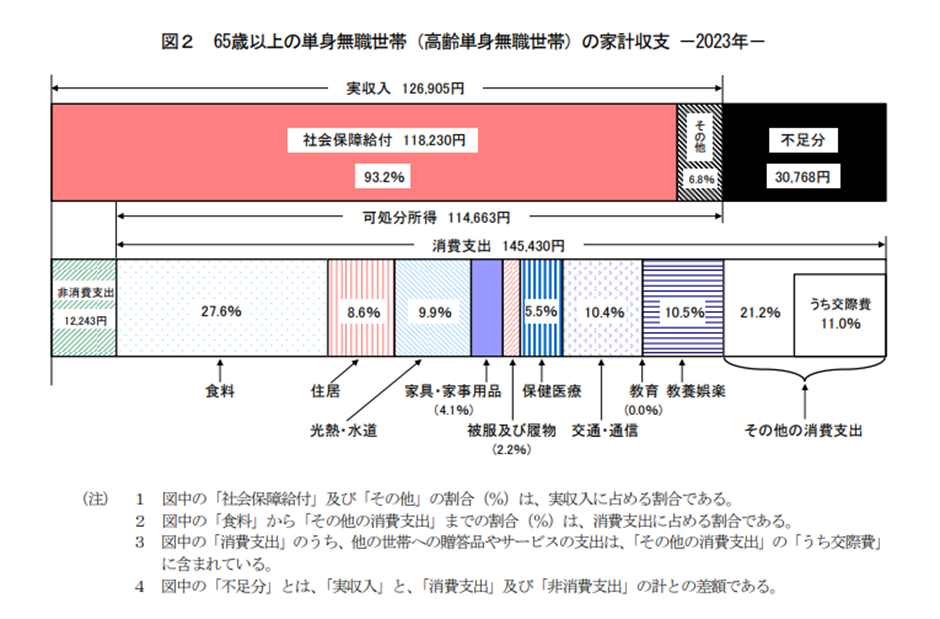

65歳以上の単身者は月15万7672円の生活費がかかる

出典:総務省統計局 家計調査報告(家計収支編)2023年「高齢単身無職世帯の家計収支」

総務省統計局「2023 家計調査(家計収支編)」によると、高齢単身無職世帯(60歳以上の単身無職世帯)の実収入の平均は、毎月12万6905円(可処分所得は11万4663円)です。一方で、消費支出の平均は14万5430円なので、単身者の場合、赤字3万767円=消費支出14万5430円-可処分所得11万4663円であることが分かります。

仮に20年間赤字が続いた場合、740万円程度(3万767円×12カ月×20年)の老後資金を準備しておかなければいけません。

家計が赤字にならないためには、収入15万7672円=実収入12万6905円+赤字分3万767円が毎月必要になります。

単身者がゆとりある老後を送るには?

総務省統計局「2023年 家計調査(家計収支編)」によると、単身勤労者(平均年齢43.3歳)の1世帯当たりの実収入は月平均35万7913円となっています。一方、消費支出は月平均18万2114円です。前段落で紹介した高齢単身無職世帯の家計に比べると、収入が23万円ほど下がっているのに対して、支出額は4万円ほどとそれほど変わっていません。ゆとりある老後を過ごすためには、老後を迎える前に十分な資金を準備する、あるいは支出を減らしていくことが重要になります。ポイントは後述します。

05生活費以外で老後に必要なお金は?

生活に必要なお金というと、真っ先に思いつくのは「食費」や「通信費」などの生活費でしょう。しかし実際に老後を過ごすためには、生活費以外にも支出項目はたくさんあります。老後の生活が苦しくならないよう老後資金を準備するにあたり、生活費以外で必要になるお金もある程度考慮しておくことが重要です。そこで生活費以外で老後資金として準備しておきたいお金を3つ紹介します。

06入院や手術等の医療費

人間は一般的に、年を取れば取るほど病気になりやすくなるので、入院や手術等の医療費は考えておかなければいけない支出です。とはいうものの、医療費を全額自己負担することは基本的にありません。日本では国民皆保険制度が導入されているため、医療費の1~3割の範囲内で負担すればよいことになっています。高齢者における自己負担割合は原則「70歳未満が3割」「70~74歳までは2割」「75歳以上は1割」(ただし、70歳以上でも現役並み所得者は3割負担)です。

また日本では高額療養費制度があり、毎月一定額以上の医療費がかかった場合、被保険者の所得に応じて還付される仕組みになっています。特に70歳以上の高齢者は若い世代と比べて毎月の上限額が低く、年収370万円未満なら毎月の医療費の上限は外来(個人ごと)1万2千円、入院・外来(世帯ごと)4万4400円になるよう設定されています。

厚生労働省「令和3(2021)年度 国民医療費の概況」によると、65歳以上の1人当たりにおける1年間の医療費の平均は75万4000円です。この数字は「医療機関からの診療報酬の請求 (レセプト)」に基づいているため、実際に患者が支払う金額は保険適用を受けて1~3割の間になりますが、それでも年間10~30万円程度の支出があると考えておきましょう。

介護費用

年を取って日常生活が満足に送れなくなると、介護費用もかかります。例えば有料老人ホームに入る場合、入居一時金と毎月の利用料を支払う必要があります。利用する老人ホームによって支払う金額は異なりますが、入居一時金は数千万円程度するケースも珍しくありません。毎月の利用料には水道光熱費や食費などが含まれており、仮に毎月15万円で20年入居した場合では 3600万円もかかります。

一方、介護状態になっても自宅で過ごすことを選択した場合には、ヘルパーをお願いすることになるでしょう。生命保険文化センター「令和3年度 生命保険に関する全国実態調査」によると、在宅介護のための住宅改修費や介護ベッド購入などの一時費用でかかった金額の平均は、74万円です。また在宅介護に毎月支払う費用の平均額は8万3000円となっており、有料老人ホームに入居するより安上がりになりやすいですが、トータルではそれなりの負担になる可能性があります。

緊急予備資金

緊急予備資金に含まれるのは香典やお祝い金、お見舞金などの慶弔費、万が一災害にあったときの修繕費や生活再建資金などが該当します。良好な人間関係を構築していく上で、慶弔費の支出は致し方ない部分もあります。どれくらいの予算を見積もっておけばよいかは、人それぞれ交友関係や親族の人数によって異なります。

年代や地域にもよりますが、例えば香典なら親戚が亡くなった場合は1~2万円、友人やそのご家族が亡くなった場合には5千円~1万円が相場です。慶弔費にはある程度の相場があるので、あらかじめ調べておくと老後資金として用意しておくべきお金の概算金額が分かるでしょう。

災害にあったときの修繕費については、一般的に通常の生活費の3~6カ月程度を用意しておくとよいとされています。災害による被害は火災保険でカバーできる可能性もありますが、生活再建のために仮住まいを余儀なくされることも考慮しておかなければいけません。できるだけ余裕を持った資金を準備しておくことがポイントです。

07老後の生活費不足を補うポイントとは?

総務省や生命保険文化センターの調査から、老後の生活費は平均的に赤字になっていることが分かりました。老後資金の不足を解消するためには、赤字を補うための工夫が必要です。そこで、その方法を5つ紹介していきます。

65歳以降も働く

老後の生活費が赤字になるのは、実収入が現役世代と比べて大きく減少するのが要因の一つです。上述したように単身高齢者の場合だと現役時に比べて月収が20万円程度も減少してしまう恐れがあり、生活費の赤字に直結してしまいます。それを補うのに最も確実かつ効果的なのは、「できるだけ長く働くこと」でしょう。

実際に政府も、高齢者の老後資金確保と少子高齢化による人手不足などを背景に、65歳以上でも働きやすくなる法制度の整備に向けて動いています。2020(令和2)年3月31日には「改正高年齢者雇用安定法」が、2021(令和3)年4月から施行されました。その法律によって、これまでは企業が65歳まで労働者を雇うことを求められていた努力義務が70歳まで延長されています。人生100年時代の到来が叫ばれる昨今では、できるだけ長く働いて少しでも収入の減少を食い止めることが有効な老後資金対策の一つになりつつあります。

退職金がいくらもらえるのか確認

老後資金として年金と同じくらいあてにしているのが、退職金だという人も多いのではないでしょうか。厚生労働省「平成30年 就労条件総合調査」の「退職給付(一時金・年金)の支給実態」によると、退職者1人当たりの平均退職給付額(定年時)は、大学・大学院卒で1983万円、高卒で1618万円です。ただしこの金額はあくまでも平均値であり、たくさんもらえる人が金額を押し上げている可能性も否めません。

また同調査の「退職給付(一時金・年金制度)」によると、そもそも退職給付がある企業の割合は80.5%となっています。退職金がある企業に勤めている人は、老後資金に充当できるかもしれませんが、そうでない場合は別の方法で老後資金を準備する工夫をしましょう。

資産運用の検討

長く働く、あるいは退職金を充当しても、目標とする老後資金に届かない場合もあるでしょう。そのような場合は、資産運用をして差額を埋めていく方法があります。老後資金のための資産運用として代表的なのはiDeCo(個人型確定拠出年金)やNISAなど、税制優遇がある制度を活用する方法です。それぞれ運用益や分配金は非課税になる上、iDeCoなら掛け金は所得控除の対象にもなります。いずれの制度も自分で投資する金融商品を選択します。

しかもiDeCoは「管理手数料がかかる」「原則60歳まで引き出せない」といったデメリットがあるものの、定期預金のような元本保証型の商品も扱っているので、資産運用に不慣れな人はまずはiDeCoの利用から検討してみてもよいでしょう。ただし、定期預金の金利より高い管理手数料がかかることがあります。

一方のNISAは「所得控除の対象にならないので、損失を被った場合はそのまま赤字になる」などのデメリットがあるものの、運用益や分配金が無期限で非課税になるというメリットがあります。60歳まで引き出せないといった制限もないため、ライフイベントに応じて引き出しが可能です。ただしiDeCoのような元本保証型の商品がなく、資産運用することで元本割れする可能性があるため、慎重に行わなければいけません。NISAについて詳しく知りたい方は、「新NISAではじめる資産形成」の記事をご覧ください。NISAの制度について詳しく解説しています。

低解約返戻金型終身保険なども検討

資産運用と万が一のときの補償の両立を図れるのが、低解約返戻金型終身保険を活用するメリットです。低解約返戻金型終身保険とは途中解約した場合の返戻金が少ない終身保険のことで、契約期間中に万が一のことがあった場合は保険金を受け取れます。その上、保険料を一定期間で支払い終えてしまえば、その後は解約しても返戻金が支払い保険料総額を下回ることは基本的にありません。つまり退職までに保険料の支払いを終えてしまえば、その後は解約して老後資金として活用することも可能です。

子どもがいる世帯であれば現役で働いているときは万が一の養育費のための保険として活用し、子どもが独立してからは解約して老後資金の補てんに充当するのもよいでしょう。また支払った保険料は、年末調整で最大4万円(旧制度なら5万円)の生命保険料控除が適用される点もメリットです。途中解約すると元本割れする点や解約後の保障がなくなってしまう点には注意しなければいけませんが、ローリスクで資産運用したい人には向いています。

生活費や固定費の見直しも有効

老後資金を準備するには「収入を増やす方法」だけでなく、「支出を減らして貯蓄額を増やす方法」もあります。支出を減らすために特に有効なのが固定費の削減です。毎月どの支出を節約するかを考えるのは大変ですが、固定費なら一度削減してしまえばその都度見直す必要はありません。

固定費にはスマホやインターネットの通信費、電気や水道といった水道光熱費などが挙げられます。固定費の節約におけるポイントは、できるだけ早く取り組むことです。なぜなら一度に大きな削減は期待できないからです。例えば月3千円を節約できた場合、1年で3万6千円、10年で36万円を節約できます。少ない金額でもコツコツと積み重ねていけば、長期的に大きな節約につながる場合があるので、できるだけ先送りせず早めに取り組みましょう。

なお住宅ローンが残っている人は見直しをすることで、大きく節約できる可能性があります。現代の日本は、かつてないほどの低金利時代を迎えています。住宅ローンを組んでから年数が経ち、一度も見直しをしていないような人ほど効果的な可能性が高いでしょう。

08老後のお金シミュレーションを試してみよう

ここまで老後の平均的な生活費や、老後資金を準備する方法について紹介してきました。やはり平均的な世帯では老後になると実収入が減るため、家計が赤字になるケースが多いようです。老後にゆとりある生活を送るためには、できるだけ早いうちに資産運用や生活費の支出削減などを実行しておく必要があるでしょう。今回ご紹介した内容を通じて「自分はどれくらい老後資金が必要になるか」を知りたくなった人は、「老後のお金シミュレーション」で確認してみてはいかがでしょうか。

監修:岩永真理

IFPコンフォート代表、一級ファイナンシャル・プランニング技能士、CFP®、住宅ローンアドバイザー

プロフィール

大手金融機関にて10年以上勤務。海外赴任経験も有す。夫の転勤に伴い退職後は、欧米アジアなどにも在住。2011年にファイナンシャル・プランナー資格(CFP®)を取得後は、金融機関時代の知識と経験も活かしながら個別相談・セミナー講師・執筆(監修)などを行っている。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

関連キーワード