老後の医療費の負担はいくらになる?高齢者の医療制度を解説

70歳未満の医療費の自己負担は、基本的に一律3割です。しかし70歳以上になると、医療費の自己負担は基本的に2割になり、さらに75歳以上になると自己負担は基本的に1割になります。そこで今回は、70歳未満の医療費の自己負担と比べて少し複雑になる高齢者の医療制度をはじめ、老後の医療費の負担がどれくらいになるか考えてみましょう。

- 0170歳から74歳までの医療費の負担額は?

- 70歳になると交付される「高齢受給者証」とは?

- 「現役並みの所得者」とは?

- 高齢受給者が高額な医療費を支払った時は?

- 基準収入額適用申請書の申請方法

- 0275歳以降から適用される後期高齢者医療制度とは?

- 後期高齢者医療制度への申請手続き

- 後期高齢者医療制度の保険料の納め方

- 後期高齢者が高額な医療費を支払った時は?

- 03後期高齢者医療制度の保険料はどのくらい?金額をシミュレーション

- 【モデルケース1】夫婦・いずれも年齢75歳

- 【モデルケース2】単身者・年齢75歳

- 04老後資金はいくら準備すべき?

- 05医療費だけではなく老後資金は全体でいくら必要か把握しよう

0170歳から74歳までの医療費の負担額は?

70歳から74歳までの被保険者・被扶養者は、「高齢受給者」に該当します。高齢受給者とは、70歳以上で後期高齢者医療の該当者ではない人のことです。高齢受給者の医療費の負担額は、原則2割となります(1944[昭和19]年4月1日以前生まれは1割)。ただし現役並みの所得者の場合、自己負担は3割となります(後ほど詳しく解説)。

70歳になると交付される「高齢受給者証」とは?

高齢受給者は収入の状況などにより、1~3割いずれかの一部負担金の割合が記載された「高齢受給者証」が交付されます。病院を受診する際には、健康保険証と一緒に高齢受給者証を提示しましょう。

「現役並みの所得者」とは?

現役並み所得者とは、70歳以上の被保険者で年収370万円以上、標準報酬月額が28万円以上、課税所得145万円以上の人を指します。現役並みの所得者は、現役世代と同じく3割を自己負担することになります。ただし状況によっては、申請により自己負担割合が1割になります。国民健康保険では、世帯の被保険者(70~74歳に限る)全員の収入の合計額が520万円未満、あるいは世帯の被保険者 (70~74歳に限る)が1人の場合は年収383万円未満等です。

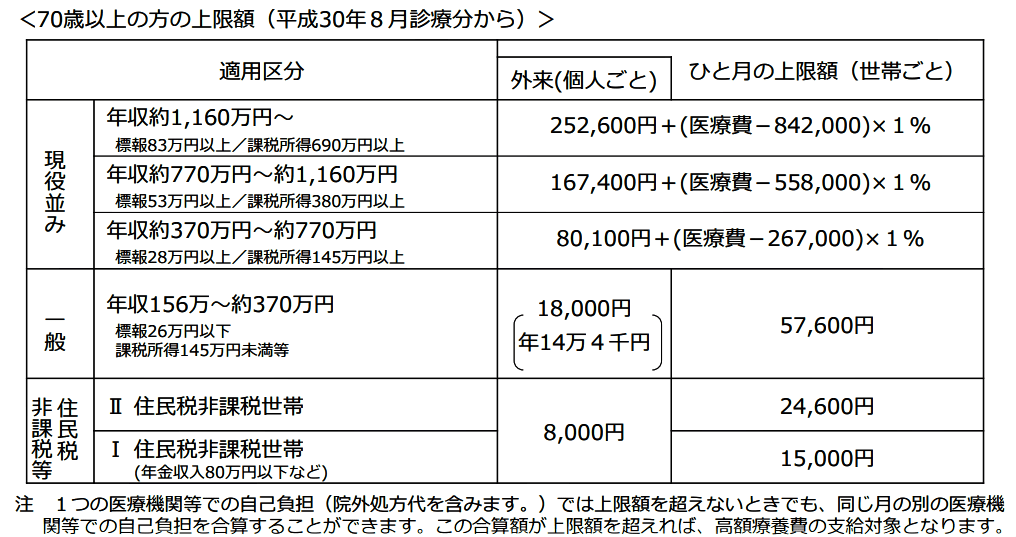

高齢受給者が高額な医療費を支払った時は?

重い病気で病院などに長期入院するなど、ひと月(月の初めから終わりまで)の医療費が自己負担限度額を超えた場合、申請により高額療養費が支給されます(入院時の食費負担や差額ベッド代等は含みません)。

1つの医療機関等での自己負担(院外処方代を含む)では、上限額を超えないときでも同じ月の別医療機関での自己負担を合算できます。この合算額が上限額を超えると、高額療養費の支給対象となります。

さらに負担を軽減する仕組みとして、「世帯合算」と「多数回該当」があります。世帯合算とは、ひとり1回分の窓口負担では上限額を超えない場合でも、複数の受診や同じ医療保険に加入している同世帯の他の人の受診について、窓口でそれぞれ支払った自己負担額を1カ月(歴月)単位で合算できる仕組みのことです。 合算額が一定額を超えたときは、超えた分が高額療養費として支給されます(69歳以下の人の受診については、2万1000円以上の自己負担のみ合算可)。

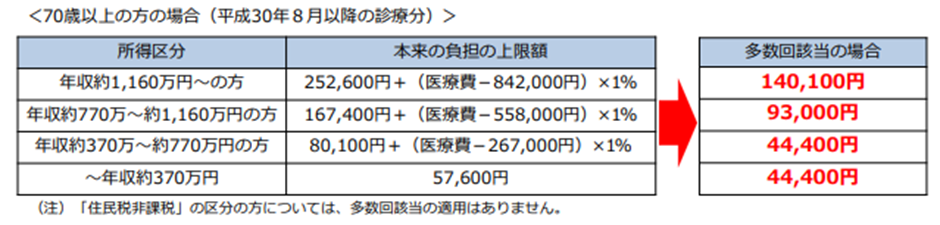

多数回該当とは、過去12カ月以内にすでに3カ月以上高額療養費の支給を受けている場合に、4カ月以降から「多数回」該当となり、上限額がさらに下がる仕組みのことです。

一般的には保険が適用される診察に対して、1カ月の窓口負担が自己負担限度額以上になった場合に、いったん自己負担分を支払い、後日に高額療養費が支給されます。しかし以下の書類を提示することで、窓口での支払いを負担の上限額までにとどめることもできます。

70歳以上

住民税非課税の方・現役並みⅠ・Ⅱ(年収約370万~約1160万円)の方:申請により交付される「限度額適用認定証」

70歳以上75歳未満

住民税非課税でない方・現役並みⅠ・Ⅱ(年収約370万~約1160万円)でない方:「高齢受給者証」

75歳以上

住民税非課税でない方・現役並みⅠ・Ⅱ(年収約370万~約1160万円)でない方:「後期高齢者医療被保険者証(後ほど詳しく解説します)」

基準収入額適用申請書の申請方法

自己負担金の割合が「3割」と判定されたとしても、収入額が一定の基準に満たない場合は、申請により1割または2割負担になるケースがあります。

例えば健康保険高齢受給者証の記載されている自己負担が3割でも、70歳以上の健康保険の被扶養者がいて前年の被保険者と被扶養者との合計収入が520万円未満の場合や、70歳以上の健康保険の被扶養者がおらず、前年の被保険者の収入が383万円未満の場合などが該当します。

該当する場合は、「基準収入額適用申請書」を記載し、前年の収入のわかる書類(課税証明書など)を全員分添付し申請します。国民健康保険の場合は、「基準収入額適用申請書」や収入の分かる書類の他に、保険証、高齢受給者証、本人確認書類、印鑑などが必要になることがありますので、お住いの自治体に問い合わせましょう。

0275歳以降から適用される後期高齢者医療制度とは?

一般的に70歳から74歳までは高齢受給者となりますが、75歳以降は加入中の医療保険(健康保険組合、国民健康保険など)から脱退し、後期高齢者医療制度に加入することになります。寝たきり等の場合は65歳からでも、後期高齢者医療制度に加入できます。

後期高齢者に該当する場合、医療費の窓口負担割合は課税所得145万円未満で1割、課税所得145万円以上の現役並み所得で3割です。ただし所得の合計額が210万円以下の場合や同世帯にいる高齢者の収入との合計額が520万円未満(1人世帯の場合は383万円未満)の場合も負担割合は1割となります。

なお厚生労働省の検討会議では、後期高齢者であっても一定上の収入があるなら窓口負担割合を2割にしようという案も出ています。現在は1割負担でも、将来的に変更がある可能性はあります。

また後期高齢者医療制度は、都道府県ごとに全市区町村が加入する「後期高齢者医療広域連合」により運営されています。後期高齢者医療制度の保険料は都道府県ごとに条例によって定められ、2年ごとに保険料率が改定されています。保険料額は「被保険者全員が負担する均等割」と「所得に応じて負担する所得割」で構成され、世帯の所得が一定以下の場合には、軽減措置が受けられます。

後期高齢者医療制度への申請手続き

後期高齢者医療制度の加入資格を取得する日は、75歳の誕生日当日からとなります。制度への加入は自動的に行われるため、手続きは不要です。

後期高齢者医療制度の保険料の納め方

保険料の決定は広域連合が行いますが、保険料の徴収は市区町村が窓口となります。公的年金など(介護保険料の徴収対象となっている年金)の支給額が年額18万円以上の方は、年金から天引き(特別徴収)されます。ただし介護保険料を合わせた保険料額が、年金額の2分の1を超える方などは天引きになりません。特別徴収の対象にならない方は、お住いの市区町村から送付される納付書または口座振替で保険料を納めます(普通徴収)。

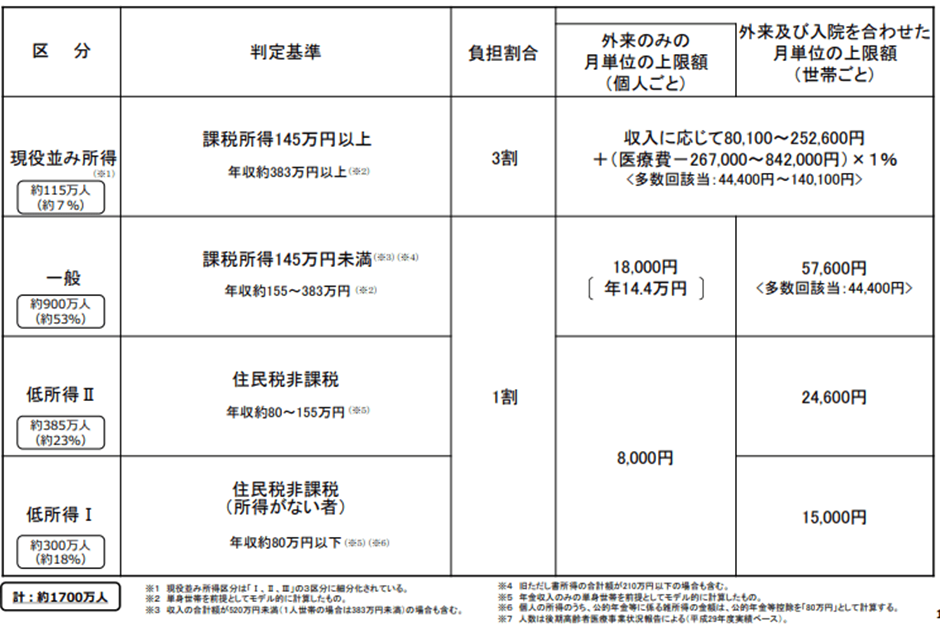

後期高齢者が高額な医療費を支払った時は?

後期高齢者の高額療養費の限度額は以下の通りです。

後期高齢者の窓口負担割合及び高額療養費自己負担限度額

03後期高齢者医療制度の保険料はどのくらい?金額をシミュレーション

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」によると、1年間でもらえる平均的な65歳以上の年金受給額は、厚生年金(国民年金分含む)がある人は男性196万6500円(月額16万3875円×12カ月)、女性125万8536円(月額10万4878円×12カ月)、国民年金のみの人は男性68万1672円(5万6806円×12カ月)、女性62万4384円(5万2032円×12カ月)です。

以下2つのモデルケースでは、2024(令和6)年度の後期高齢者医療制度の保険料を一般的な概算で試算しています(100円未満は切り捨て)。

【モデルケース1】夫婦・いずれも年齢75歳

夫の収入は厚生年金のみで196万6500円(男性の厚生年金平均受給額)と仮定、妻の収入は国民年金のみで62万4384円(女性の国民年金平均受給額)千葉県在住と仮定して試算します。

2024(令和6)年度の夫の年額保険料は6万6266 円(所得割4万4566円+均等割2万1700円)、妻の年額保険料は2万1700円(所得割0円+均等割2万1700円)になります。

【モデルケース2】単身者・年齢75歳

男性単身者で収入は厚生年金のみで196万6500円(男性の厚生年金平均受給額)千葉県在住と仮定して試算します。2024(令和6)年度の男性単身者の年額保険料は6万6266 円(所得割4万4566円+均等割2万1700円)になります。

女性単身者で収入は厚生年金のみで125万8536円(女性の厚生年金平均受給額)千葉県在住と仮定して試算します。2024(令和6)年度の女性単身者の年額保険料は1万3020円(所得割0円+均等割1万3020円)になります。

後期高齢者医療制度の保険料は、各都道府県の「後期高齢者医療広域連合」によって定められていますので、正確な保険料は都道府県ごとに異なります。

なお、2024(令和6)年・2025(令和7)年度の後期高齢者医療制度の被保険者一人当たり平均保険料額は、全国平均で月額7082円、年額8万4984円の見込みです。平均保険料額は2022(令和4)年・2023(令和5)年度に比べて増加しています。

(表20)国民年金 受給者の平均年金月額の推移

(参考資料3)厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数

(参考資料4)国民年金 男女別年金月額階級別老齢年金受給権者数

04老後資金はいくら準備すべき?

総務省統計局「2023年家計調査(家計収支編)」によると、65歳以上の高齢夫婦無職世帯の実収入平均は、毎月24万4580円(可処分所得は21万3042円)です。一方で消費支出の平均は25万959円ですので、毎月3万7917円が赤字(可処分所得21万3042円-消費支出25万959円)になることが分かります。

仮に65歳から日本人の平均寿命85歳までの20年に渡って家計の赤字が続いた場合、900万円程度(910万80円=3万7917円×12カ月×20年)の老後資金が必要になります。

また同調査によると、高齢単身無職世帯(65歳以上)の実収入の平均は、毎月12万6905円(可処分所得は11万4663円)です。一方で、消費支出の平均は14万5430円です。単身者の場合、毎月3万767円が赤字(可処分所得11万4663円-消費支出14万5430円)になることが分かります。

仮に20年間に渡って赤字が続いた場合、単身者は740万円程度(738万4080円=3万767円×12カ月×20年)の老後資金が必要になります。

医療費などが増加するとさらに赤字額が拡大することになり、必要になる老後資金は増加する可能性もあります。

05医療費だけではなく老後資金は全体でいくら必要か把握しよう

ここまで、70歳以降の医療制度について紹介してきました。年金保険料の支払いは、国民年金なら原則として60歳まで、厚生年金なら70歳までと定年前後に終えることができます。しかし健康保険や、後期高齢者制度などの健康保険料・介護保険料の支払いは生涯続きます。保険料だけでなく、実際には医療費・介護費それぞれの負担もありますから、老後の健康にかかわる支出には現役時代からある程度の準備をしておくと安心ですね。また老後資金が全体でいくら必要かについても合わせて確認するとよいでしょう。今回ご紹介した内容から、老後資金が具体的にどのくらい必要かを知りたい人は、サイト内の「老後のお金シミュレーション」で確認してみてはいかがでしょうか。

さらに老後資金がどのくらい必要か試算できたら、今後は実際にどの方法で資産形成すべきかを検討してみましょう。近年は、資産運用しながら節税対策にもなるiDeCoやNISAに注目が集まっています。いずれも投資信託等で発生した運用益が非課税になるなど、メリットが多数あり、老後資金づくりには有益です。

ただし、iDeCoは60歳まで払い出しができない、職業によって掛金の上限が低いなどのデメリットがあります。一方のNISAは掛金の控除はないものの、払い出しに制限もなく、年間で合計360万円(つみたて投資枠120万円、成長投資枠240万円)まで投資できるため、老後資金以外の資産形成もしやすいでしょう。NISAについて詳しく知りたい方は、「新NISAではじめる資産形成」をご確認ください。詳しい制度について解説しています。

監修:岩永真理

IFPコンフォート代表、一級ファイナンシャル・プランニング技能士、CFP®、住宅ローンアドバイザー

プロフィール

大手金融機関にて10年以上勤務。海外赴任経験も有す。夫の転勤に伴い退職後は、欧米アジアなどにも在住。2011年にファイナンシャル・プランナー資格(CFP®)を取得後は、金融機関時代の知識と経験も活かしながら個別相談・セミナー講師・執筆(監修)などを行っている。幅広い世代のライフプランに基づく資産運用や住宅購入、リタイアメントプランなどの相談多数。

関連キーワード