はじめての資産運用

投資初心者でも始めやすい!

投資信託の基礎知識と選び方のポイントを学ぼう

岡本典子

FPリフレッシュ代表。CFP、終活アドバイザー

低金利の昨今、貯蓄だけで資金を増やしていくのは難しくなっています。投資初心者でも始めやすい投資信託を上手に活用して、これからの生活を豊かに暮らしていけるように、投資信託の基礎知識から学んでいきましょう。今回は投資信託の特徴や種類、どんな投資信託を選んだらよいかを解説していきます。

Contents

01投資信託の特徴

投資信託とは、たくさんの投資家からお金を集め、一つの大きな資金としてまとめ、運用のプロが選りすぐった国内外の株式、債券、不動産などで運用する金融商品です。まず、投資信託の特徴から見ていきます。

少額から始められる

投資信託の中には100円から購入できるものもありますが、一般的には1万円くらいから始められると考えておけばよいでしょう。トヨタやソニーなどの個別株式への投資は、最低購入単位が決められているため、ある程度の資金が必要ですが、投資信託は、多くの投資家から集めた資金で運用するため、投資金額に応じた分だけ少額から買えるのが特徴です。

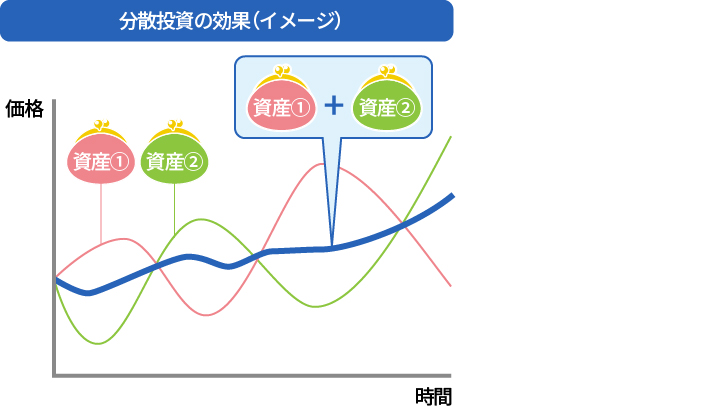

分散投資でリスク軽減

投資信託は複数の投資対象に分散投資して運用します。投資信託の商品の特性によって異なりますが、投資対象は国内外のさまざまな企業の株式や債券、不動産など、異なる値動きの金融商品に幅広く分散されています。一つの投資対象が不調でも、異なる値動きをする他の投資対象でカバーできるなど、リスクの軽減効果を期待できます。

分散投資でリスク軽減

図の様に、資産①と資産②で投資対象を分散しておくことで、「資産①+資産②」の合計価格の変動幅を小さくおさえることでき、値下がりリスクの軽減効果が期待できます。

投資のプロが代わりに運用してくれる

投資信託には、アナリストやファンドマネジャーという情報収集や分析、運用のプロがいて、投資家に代わって運用してくれます。一般の生活者では対応が難しい、企業業績の分析や、投資対象の選別などに悩む必要がありません。

投資信託の特徴

まとめ

- 投資信託は、投資家のお金をまとめて、プロが投資・運用をおこない、成果を投資家に配分する金融商品

- 少額から投資可能かつ、プロが複数の資産に投資するためリスク軽減効果を期待できる

- まとまった資金や投資の知識が無くても気軽に始められるため初心者に向いている

02投資信託の運用方法

投資信託の運用方法には、インデックス型とアクティブ型の二つがあります。

インデックス型

安定的なリターンで低リスク!

インデックス型は、私たちが良く目にする日経平均株価やTOPIX(東証株価指数)などの指数に連動するタイプの投資信託で、値動きがわかりやすく、人件費などのコストが安くすむため、手数料が安いのが特徴です。長期間の保有を検討する場合は、小さなコストの差が大きな開きとなるため、コストの安いインデックス型は選択肢となります。

アクティブ型

コストは高いがハイリターンを狙える!

アクティブ型は、日経平均株価などの指数を上回る運用成績をめざすタイプの投資信託です。ファンドマネジャーが企業訪問し、調査・分析して銘柄を選別し、運用します。しかし、すべてのアクティブ型の投資信託が好成績を出しているわけではないので、それぞれの投資信託の運用実績を確認することが必要です。一般的に、アクティブ型は人件費がかかるためコストは高めです。

03投資信託の種類

投資信託の投資対象を見ていきましょう。

投資対象:債券

国や公共団体、企業などが資金を調達するために発行する債券を投資対象とする投資信託です。

債券は、株式と比較すると値動きが小さくリスクが低い

国内債券

国内債券に投資するタイプの投資信託です。複数の債券を組み込むことで、投資信託自体の価格変動リスクを低く抑え、安定した運用が期待できますが、大きなリターンは望めません。

海外債券

主に海外債券に投資するタイプの投資信託です。海外債券とは、債券の発行市場、発行体(国や企業など)、通貨のいずれかが海外の債券を指します。金利の高い国や会社の債券はより高い利回りが狙えます。しかし、海外債券には為替変動リスクがあるほか、発行体の格付け(信用度を表す指標)に注意が必要です。信用度の高い先進国や格付けの高い会社の債券は金利が低く、安全性が高めです。反対に、新興国や格付けの低い会社の債券は安全性が低く、金利は高めになっています。

投資対象:株式

次に株式を投資対象とする投資信託です。

株式は、値動きが大きくハイリターンを期待できる

国内株式

国内企業に投資するタイプの投資信託です。上述の「インデックス型」と「アクティブ型」に分けられます。個別株式のように投資する銘柄やタイミングを選べない反面、誰もが知っている日本の有名企業や応援したい企業の株式を、少量ずつとはいえ保有できるのは、株式投資信託ならではの魅力です。

海外株式

主に海外株式を中心に投資するタイプの投資信託です。投資対象は世界各国に及ぶものから特定の国や地域に投資するものなどがあります。例えば、MSCIワールドインデックス(モルガン・スタンレー・キャピタル・インデックス社が開発した指数)は、日本を含む世界主要23カ国の株式で運用されているため、これ1本で分散効果の高い投資信託となっています。

このほか、アメリカやヨーロッパの先進国に投資する先進国株式型や、アジアや南アメリカなどの新興国に投資する新興国株式型などがあります。海外株式に投資する投資信託のメリットは、日本より大きな成長が期待できそうな国や地域の経済成長に、少額から投資できる点です。一方で為替変動リスクがあり、情報量が少ないというデメリットもあります。

投資対象:不動産

不動産に投資する不動産投資信託もあります。

換金性が高く、収益のほとんどが投資家に分配される

国内不動産(J-REIT)

不動産投資信託とは不動産に投資する投資信託のことで、REIT(リート)と呼ばれています。日本(JAPAN)の頭文字を取りJ-REITと呼ばれる国内不動産型投資信託は、投資家から集めたお金で、日本国内のオフィスビルやマンション、商業施設、ホテルなどを購入し、賃貸収入や売買で得た利益を投資家に分配する金融商品です。現物の不動産への投資にはまとまった金額とともに、物件の選定から運用・維持管理・入居者募集と専門の知識や労力が必要です。

しかし、REITの場合は10万円くらいから購入でき、投資法人が運用してくれるため、不動産投資が始めやすく、換金性が高く、収益のほとんどが投資家に分配されるといったメリットがあります。ただし、投資対象が不動産のため、地震や火事などで投資対象が損壊し、投資額を失うなど不動産特有のリスクもあります。

海外不動産(海外REIT)

海外の不動産に投資するタイプの金融商品で、海外REITと呼ばれています。個人ではなかなか難しい海外不動産への投資も、海外REITなら少額から始められ、利回りも高いのですが、価格変動や為替リスク、国内不動産と同様に、不動産特有のリスクもあります。これらのリスクに関する情報が見えにくいというデメリットは、海外株式型と同じです。

投資対象:バランス型

その他、バランス型と呼ばれる投資信託があります。債券、株式、不動産など、値動きの異なる複数の資産や市場にバランスよく投資する投資信託です。

例えば、国内の債券、株式、海外の債券、株式の4種類を組み合わせたバランス型の投資信託や、さらにそれにREITを組み込んだものもあります。株式は好景気の時に値上がりしやすく、債券は不況時に値上がりしやすい傾向があり、不動産はまた別の値動きをします。そのため、複数の投資対象に分散投資されているバランス型の投資信託1本を保有することで、手間暇をかけず、少額から幅広く分散投資できるのがメリットです。

しかし、手数料が高めなものや、実際に運用している銘柄がわかりにくい投資信託もあります。バランス型の投資信託の中身を十分に吟味し、手数料が低めで、納得できるものを選ぶことが大切です。

04投資信託を始める前に覚えておきたい基礎知識

投資信託を始めるにあたっては、基準価額や分配金、特定口座など、最初に身につけておきたい専門用語などの基礎知識をいくつか紹介するのでぜひ参考にしてください。

基準価額

基準価額とは投資信託の値段のことで、多くは1口または1万口当たりの値段です。算出方法は、純資産総額÷総口数=一口あたりの価額(基準価額)です。一般的な投資信託の基準価額は、投資信託に組み込まれている株式や債券の時価評価を基準にして算出されることになります。

また、一般的な投資信託では、基準価額は1日に1つの価額として公表されます。好評のタイミングは、投資信託の取引の申込を締め切った後の「ブラインド方式」が採用されていて、当日の基準価額がわからない状態で投資信託の取引を行うことになります。

ちなみにほとんどの投資信託の基準価額は1万円からスタートします。ただし、1万円を超えるものが運用のよい、1万円を切るものが運用の悪い投資信託とは言い切れません。なぜなら分配金を出しているファンドはその分、基準価額が下がるためです。

分配金

分配金とは、投資信託で得られる収益から、投資家に向けて還元されるお金で、決算時に支払われるのが一般的です。運用の成果や今後の運用戦略や方針を考慮したうえで運用会社が決めます。決算時のたびに払われるとは限らず、支払い頻度も異なり、金額も決まっていません。

分配金は、投資信託の純資産から支払われるため、純資産総額は減少し、その金額分の基準価額が下がることになります。

投資信託によっては、分配金をそのまま受け取るか、分配金を再び同じ投資信託に再投資するか選択できる場合があります。

ちなみに似たような言葉である「配当金」は、株式投資において企業の利益から支払われるものです。

特定口座

特定口座とは、個人投資家の納税にかかわる負担を軽減するために設けられた仕組みのことです。特定口座には「源泉徴収あり」と「源泉徴収なし」の二種類の口座があります。

「源泉徴収ありの特定口座」は、所得税および住民税の源泉徴収はあらかじめ証券会社が行って納税するため、原則として確定申告は不要となります。一方で、「源泉徴収なしの特定口座」で譲渡益が発生した場合は、確定申告をする必要があります。よって、運用初心者には「源泉徴収ありの特定口座」のほうがおすすめです。

05投資信託の選び方

これまで見てきたように、投資信託は運用方法、投資対象によりさまざまな種類に分かれ、値動きもリスクも異なります。これらを十分に理解したうえで、自分が投資する投資信託を選びます。

1.目標設定

はじめに考えなければならないことは、ライフプランの中で、何年後に、何のために使う資金をいくらぐらい用意したいのかという目標設定です。例えば「5年後にマイホーム購入を考えているので、頭金500万円を目標に貯めたい」とか、「15年後の子どもの大学入学金や4年間の学費などで600万円を用意したい」などを具体的に決めることが大切です。

2.リスク許容度を決める

次に、リスク許容度を決めます。投資にはリスクがあります。リスクとは「投資により得られる収益、または損失のブレ幅」のことで、投資すれば必ず収益(リターン)が得られるとは限らず、値下がりして元本割れすることもあります。この値下がりがどの程度までなら経済的、精神的に耐えられるか、これがリスク許容度で、一人一人異なります。「購入価格より10%下落したら売却する」などのルールを事前に決めておくことです。

3.投資信託のタイプを決める

「投資対象 x 運用方法 x 購入方法」の組み合わせでタイプを決めよう

それぞれの人の投資期間とリスク許容度に応じて、どんなタイプの投資信託を選ぶかが決まります。30代であれば、値下がりしても取り戻す時間があることから、一般的にはある程度のリスクを取ることができるといわれますが、投資初心者は心理的な負担を避けて資産形成していけるように、なるべくリスクの低い投資信託を選ぶのがよいでしょう。例えば、日経平均株価に連動した国内インデックス型の投資信託や、ある程度の株式を盛り込んだバランス型の投資信託を、毎月積み立て方式で購入していくような方法です。

4.投資信託の決定、スタート

具体的な投資信託のタイプが決まれば、その中で分散効果の高い数本をピックアップし、下記の3点を確認して絞り込みます。

-

発売から数年以上経過していて、ある程度の規模があり、運用実績が安定している(新発売のものは実績がないため)

- 新発売のものは実績がないため初心者は避けるのがベター!

-

分配金がない、もしくは再投資できる(分配金が出るタイプは、複利効果が得られないため)

- 複利効果を得るには、分配金が出ないタイプを選ぼう

-

手数料が低め(同じような分類の投資信託と比較する)

- 長期の投資では手数料も無視できない

納得できる投資信託を絞り込めたら、目標額達成に向けて、資産形成をスタートしましょう。

運用開始後の損益確認方法

投資信託は購入したら終わりではありません。損益を定期的に確認して、自分の資産状況を把握することが大切です。投資信託の損益の確認には、主に「評価損益」と「トータルリターン」という二つの指標が使われています。取引をする金融機関が年4回発行する取引残高報告書や、ホームページの口座管理画面等で定期的に確認するようにしましょう。

投資信託の換金方法

投資信託は原則としていつでも換金の申し込みができます。ただし、一定期間は解約ができない「クローズド期間」を設定している投資信託もあるので、その場合は注意が必要です。また、外国の株式や債券などに投資する投資信託は、投資対象国の市場などの休業日は換金を制限していることもあるので換金方法の詳細を事前に確認しておいた方が良いでしょう。

また、換金方法は「買取請求」と「解約請求」の二つの方法があります。「買取請求」は換金したい投資信託を、証券会社などの販売会社に買い取ってもらう方法です。一方で、「解約請求」は証券会社などの販売会社を通して、信託財産の一部の解約を請求する方法です。ちなみに、株式投資信託の換金時に生じた利益は換金方法を問わず「譲渡所得」となるので、解約・買取の税制上の違いはありません。

投資信託から生じる利益には税金がかかる

投資信託から生じる利益には「分配金」と、換金で生じる「譲渡益」の二種類があり、これらの利益には税金がかかることを知っておきましょう。

税金の取り扱いは、「株式投資信託」と「公社債投資信託」とで異なります。株式投資信託の税率は20.315%、公社債投資信託は分配金・換金時の収益に対して、20.315%の源泉分離課税がかかることになっています。

例えば100万円で株式投資信託をはじめて、110万円に増えた場合、利益110万円に対しては20.315%の税金がかかり、2万315円が差し引かれることになります。10万円から2万315円を引いた7万9685円が手元に残る計算です。

ただし新NISAを利用してなら出た利益が非課税になり、この場合なら10万円丸々受け取れます。その場合、税金は「金融商品の売却時」に発生することになります。

投資信託を始めたい初心者の方には「新NISA」がおすすめ

投資信託の基礎知識と特徴や種類、選び方のポイントをさまざまに詳しく解説してきました。投資信託は少額から手軽に始められ、運用初心者にも挑戦しやすいなどのさまざまなメリットがあります。しかも新NISAでなら、利益が非課税で税金がかからず、投資信託で得た利益がそのまま受け取れるのは大きな魅力となるでしょう。

これから新NISAの口座を開設して投資信託を始めたいならネット証券が便利でおすすめです。まずは「新NISAではじめる資産形成」を読んで検討してみてくださいね。

投資信託の選び方

まとめ

- なんとなくで選ぶのではなく、目標を設定し、自分に合ったタイプの投資信託を選ぶことが大事

- 購入後も損益を定期的に確認する