資産形成を始めるときに知っておきたい、ポートフォリオの考え方

長い時間をかけて資産形成を行っていくための基本は「分散投資」です。分散投資を行うことで、株式や債券など値動きの特徴が異なる資産を組み合わせる「ポートフォリオ」を構築し、資産全体の価格変動のブレを小さくして複利効果を高めることができるからです。ポートフォリオの基本的な考え方や必要性、またその作り方や見直しの方法などを解説します。

01資産形成におけるポートフォリオとは

まずは、資産形成における「ポートフォリオ」とはどのようなものかについて整理しておきましょう。

ポートフォリオの基礎知識

ポートフォリオ(portfolio)とは、元来は所有資産の明細書をはさむための「書類入れ(ファイル)」という意味でした。欧米では古くからこの書類入れに保有している資産の内訳表を挟んでおく習慣があったことから、それが転じて保有資産(一覧表)をあらわすようになり、現状では資産の分散・組み合わせを示す一般的な用語となっています。

ポートフォリオ運用の意義

ポートフォリオ運用をなぜ行うのかと言えば、「組み合わせによるリスクの回避と運用の効率性を追及すること」にあるといわれています。たとえば、日本では昔からよくいわれているポートフォリオとして「財産三分法」があります。財産三分法とは「財産は預貯金・株式・不動産の3つに分けて持った方が良い」という考え方です。

財産三分法

預貯金:換金性と安全性に優れていますが、収益性は劣ります

株式:収益性に優れていますが、安全性は劣ります

不動産:長期運用に適し、インフレにも強みを発揮しますが、換金性は劣ります

預貯金、株式、不動産にはそれぞれメリット・デメリットがありますので、どれか1つの財産に偏ってしまうと収益性が劣るなどのリスクを被るのです。しかしながら、預貯金、株式、不動産をバランスよく所有していれば、財産全体としてはリスクを抑えてより効率的な運用が期待できるというわけです。

ポートフォリオ運用の種類

この財産三分法のように不動産などの実物資産も含めた全ての資産ポートフォリオを「総資産ポートフォリオ」、不動産などを除いて金融資産だけの組み合わせのポートフォリオを「マネーポートフォリオ」、さらに金融資産の中でも株式や債券などの有価証券の組み合わせのポートフォリオを「証券ポートフォリオ」と呼んでいます。

少し前まではポートフォリオという場合は「マネーポートフォリオ」を指していましたが、NISAやiDeCo(個人型確定拠出年金)などの普及以降は、「証券ポートフォリオ」が一般的にいわれるポートフォリオになっています。

アセットアロケーションが重要

株式や債券などのさまざまな資産にどのような割合で投資するのかを決めることを「アセットアロケーション」と呼んでいます。アセットアロケーションは、その人の資産状況やリスク許容度、資産形成の目的などによって人それぞれ適切な割合は異なります。ポートフォリオを作成する際にはこのアセットアロケーションが大事です。

02ポートフォリオの必要性について

続いて、ポートフォリオの必要性について見ていきましょう。

自分に合うポートフォリオを組むことが重要

ポートフォリオは自分に合う形で組むことが大切です。どうすれば、「自分に合う」ポートフォリオとなるのか、2つのポイントを見ていきましょう。

各個人(家庭)によって異なるポートフォリオ

各個人によってライフプランは異なるので、資産形成の目的も各個人(家庭)によって異なります。貯蓄残高、投資に回せる資金額なども各個人によって異なり、また投資に対する考え方も人それぞれです。金融情勢、相場環境などによっても、各金融商品のバランスは組み替えていかなければなりません。さらに、同じ人(家庭)であったとしても、ライフステージ(年代別)によって資産形成の目的、貯蓄残高、投資スタイルなどは異なってきます。

つまり、実際のポートフォリオでは、各個人の目的・属性などに留意するとともに、その時々の金融情勢などに合わせて個別に作成していかなければならないのです。言い換えれば、全ての人に共通するポートフォリオはない(万人に共通する「正解」はない)ということになります。

資産形成の目的、時期、金額などを明確にすること

実際にポートフォリオを作成するにあたっては、まず、自分自身の資産形成の目的(何のために)、時期(いつまでに)、金額(いくら必要か、またはいくら準備しなければならないか)などをハッキリさせておく必要があります。資金の運用方法は、あくまでも各個人(家庭)の人生における夢や希望、あるいはライフプランの目標を達成するための手段に過ぎないからです。

したがって、「どんなに優れた手段のことを考えても、それが自分自身の目的(ライフプラン)にあっていなければ何ら意味をなさない」ということになります。目的があってはじめて効率的な手段(運用)が取れるわけで、手段に目的(ライフプラン)を合わせることはできないのです。また資産形成の目的、時期、金額が明確になればなるほど、それに適した手段を採ることができ、より効果的に目的を達成することができることにもなるのです。

03最適なポートフォリオの組み方

では、実際に最適なポートフォリオを組むにはどうしたらいいでしょう。ここではその方法について見ていきます。

投資の目標、毎月の積立額を決める

資産形成の目標達成の時期が異なれば、資金運用の方法や毎月積み立てる金額なども当然異なります。子どもの教育資金の準備、老後資金の準備を例に解説しましょう。

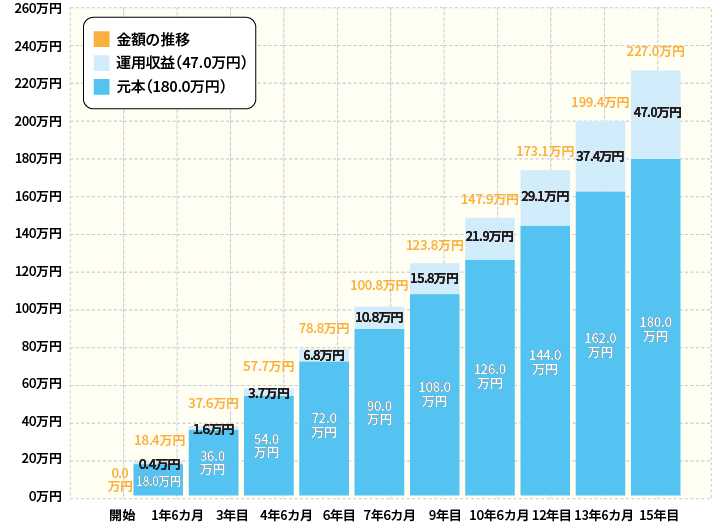

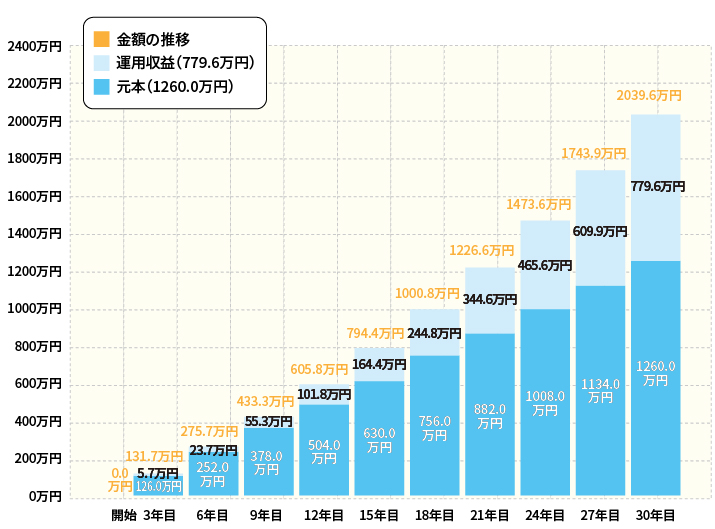

まずは、子どもの教育資金で200万円を目標に、毎月1万円・15年間積み立てた場合と、老後資金として2000万円を目標に毎月3万5000円・30年間を積み立てた場合の資産の結果をグラフにしてみました。資産が積み上がっていく様子をイメージしてみてください。

子どもの教育資金シミュレーション

毎月1万円を15年間積み立てた場合。想定利回りは3%(年1回の複利計算、グラフ内の小数点以下は四捨五入)とすると、15年後の資産総額は226万9727円です。

老後資金シミュレーション

毎月3万5000円を30年間積み立てた場合。想定利回りは3%(年1回の複利計算、グラフ内の小数点以下は四捨五入)とすると、30年後の資産総額は2039万5791円になります。

このように積み立てる期間が長いほど複利効果の影響を受け、最終的に形成できる資産額は大きくなります。

参考:金融庁資産運用シミュレーション

もう少し、具体的に考えてみましょう。

子どもの教育費

子どもの教育費が2年後に200万円必要になるとします。2年後と運用期間が短いことから、手持ちの資金は安全確実な定期預金で運用することになります。不足する資金は毎月の積み立てで補うことになります。不足分も安全確実な貯蓄で準備することになり、仮に不足額が50万円であれば、毎月1万5000円、ボーナス時3万5000円を積み立てるというプランを作成します。万が一、準備が間に合わないようであれば、奨学金や教育ローンの活用も考えておく必要もあります。

一方、教育費は15年後に200万円を準備するというのであれば、多少リスクのある投資信託を活用する、あるいは積立貯蓄でこれから準備する、学資保険の満期金を200万円にして保険商品で準備するという方法も採ることができます。

老後資金

50歳代の後半または再雇用という就労状況の人の収入は、ピーク時より減少しているケースが多く、またリタイア後は公的年金が中心になります。勤労収入や公的年金だけでは生活がぎりぎりのため、手持ちの金融資産も生活費の一部になる可能性が高くなるでしょう。このため安全性を重視した運用が基本になります。万一、株式投資などで大きな失敗をしてしまうと、取り返しのつかないことになるからです。

これに対して、若年層であれば、老後を迎えるまでに数十年の期間があることから、積極的な運用を行っても大丈夫なはずです。株式投資などで仮に失敗したとしても、まだ取り返しがつく時間や収入が十分あるからです。ただ、まとまった資金を投資に回せるケースは少ないことから、iDeCoやつみたてNISAなどの税制優遇がある制度を活用して投資信託を中心とした資産形成を行うことも一つの方法です。

子どもの教育費、老後資金という2つの目的を簡単に見てきましたが、資産形成の目的、時期、金額などを考えて、それぞれの目的に合った資金運用の方法を考えると同時に、金融資産全体としてのバランスのとれたポートフォリオを作ることが大切になるのです。

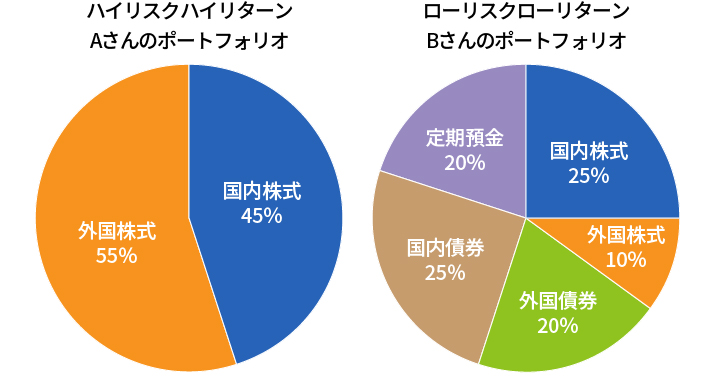

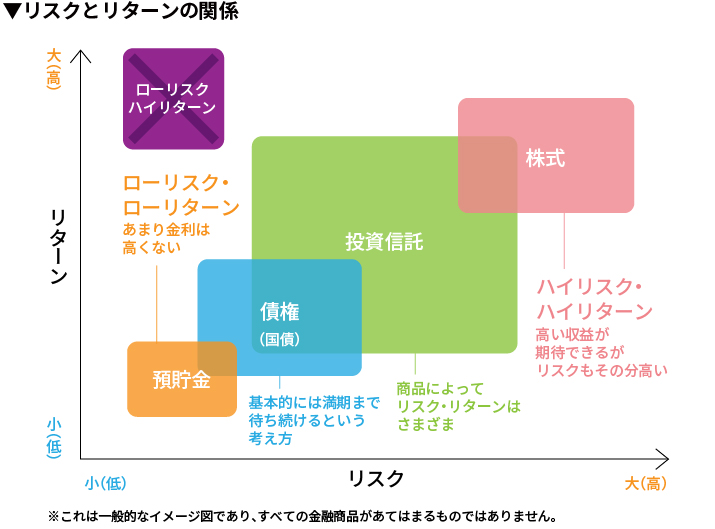

リスク・リターンを踏まえた分散投資を検討する

貯蓄は元本が保証されていることから安全性は高い反面、その分利息収入は低く抑えられています。これに対し株式は、元本が保証されていないことから大きく値下がりすることがありますが、貯蓄では得られないほど大きな値上がり益を得られることがあるのです。一般的に安全性と収益性は表裏一体の関係にあると言われ、収益性が高い商品ほど、安全性が低くなります。これを「ローリスク・ローリターン、ハイリスク・ハイリターンの原則」といいます。

金融商品によってリスク・リターンは異なるので、性格の異なる商品をバランスよく組み合わせて(分散投資)資産形成を行う必要があります。低金利が続いていることから、資産形成を行うには株式(株式投資信託含む)を外すことはできないでしょう。

株式への資産配分をベースに考えると、30代は老後を迎えるまでに時間があり、万一、資産形成が予定通りいかなかったとしてもリカバリーする時間があることからポートフォリオ全体の70%を国内や海外の株式で運用する投資信託にしましょう。

40代は人生の折り返し地点です。老後がイメージされる年齢に差し掛かることから、少しリスクを抑えて、株式で運用される投資信託の比率をポートフォリオ全体の50%にするのがおすすめです。

50代は老後がより明確になり、具体化してくる時期、万一運用で失敗するとリカバリーする時間や収入も限られることから、大きなリスクはとりにくいので株式で運用する投資信託の割合は30%に抑える等々、リスク・リターンを考えて分散投資を考えていくのです。

04ポートフォリオの参考例

ポートフォリオは「万人に共通する正解はない」と書いたように、参考になるポートフォリオを紹介するのは難しいのですが、代表的なものということで私たちの年金資産を運用している「年金積立金独立行政法人」(通称「GPIF」)のポートフォリオをご紹介しましょう。

GPIFは5カ年ごとに基本ポートフォリオを見直していますが、現在は第4期中間目標期間(2020年4月1日から5カ年)で表のような資産配分になっています。

年金積立金独立行政法人の基本ポートフォリオ

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | ||

|---|---|---|---|---|---|

| 資産構成割合 | 25% | 25% | 25% | 25% | |

| 乖離変容幅 | 各資産 | ±7% | ±6% | ±6% | ±7% |

| 債券・株式 | ±11% | ±11% | |||

※乖離許容幅については、従来の4資産の幅に加え、株式リスクの管理強化の観点から、債券全体・株式全体についても乖離許容幅を設定しました。株式の保有上限は、各資産の乖離許容幅のみを踏まえれば、実質的に内外債券の合算である50%+13%となるところ、株式自体の乖離許容幅によって、50%+11%に制限されることになります。

出典:年金積立金管理運用独立行政法人、基本的ポートフォリオの考え方

05ポートフォリオの組む3つの方法

ポートフォリオを組む方法は主に3パターンあります。ある程度投資の知識があれば、自分でポートフォリオを組むことができます。自分で金融商品を選ぶのが難しい場合は、ロボアドバイザーや金融のプロの力を借りるのも一つの方法です。それぞれ詳しく見ていきましょう。

自分で組む

投資目標やリスク許容度に合わせて金融商品を選べる人は、自分でポートフォリオを組んでみましょう。

これまで紹介してきたように、まずは投資の目標と毎月の積立額を決め、金融資産の組み合わせ方を考えていきます。このとき、想定利回りを高く設定すると、その分リスクも大きくなるため注意しましょう。ご自身のリスク許容度に合った利回りを想定することが大切です。

資産の配分がイメージできたら、いよいよ購入する金融商品の決定です。初心者には、少額から投資でき、投資対象が分散されている投資信託やETFが始めやすいでしょう。

AI投資・ロボアドバイザーを利用する

自分でポートフォリオを組むのが難しい場合は、AI投資やロボアドバイザーを利用するのも良いでしょう。ロボアドバイザーとは、コンピューターによる投資診断や投資アドバイス、運用プランの提案などを行うサービスです。投資に関する簡単な質問に答えるだけで、その人のリスク許容度に応じたポートフォリオを提案してもらえます。

ロボアドバイザーは、「アドバイス型」と「投資一任型」の2種類に分けられます。「アドバイス型」は、その人に最適なポートフォリオの提案のみを行うサービスです。そのため、金融商品の買い付けや売却、資産配分の変更などは自分で行う必要があります。

一方「投資一任型」は、ロボアドバイザーの提案するポートフォリオを了承すれば、金融商品の買い付けや売却もすべて自動で行ってくれるサービスです。手数料がかかりますが、運用のすべてを任せられるため、投資初心者や仕事で忙しい人、運用成績に一喜一憂したくない人に向いています。

金融のプロ・IFAに相談する

自分でポートフォリオを組むのは難しい、ロボアドバイザーも種類が多くて選べないという人には、金融のプロであるIFAへ相談してみましょう。

IFAとは「Independent Financial Advisor」の略で、一般的には独立系金融アドバイザーと呼ばれます。特定の金融機関に属さない独立した立場で、顧客へ運用のアドバイスや金融商品の説明などを行う金融のプロです。

FP(ファイナンシャルプランナー)はライフプランの設計やアドバイスに強味があるのに対して、IFAは資産運用のアドバイスに特化しています。IFAは金融商品の説明や販売の仲介ができるため、実際の売買までサポートしてもらえるのが特徴です。

なお、当サイト「スゴい!投資運用の商品探し」でも、NISA投資についてIFAに相談できます。

06ポートフォリオは定期的に見直す

時間の経過と共に金融情勢、相場動向が大幅に変動することがあります。ある資産は値上がりする一方、別の資産は値下がりするなどして、ポートフォリオ作成当初に決めた資産配分がずれてしまいます。ずれたままのポートフォリオをそのままにしておくと、想定よりリスクを取り過ぎる、あるいは想定よりリターンが減る可能性があるのです。

そこで、ずれた資産配分をポートフォリオ作成当初の配分に戻すために、値上がりした資産を売却して、値下がりした資産を買い増して元に戻すわけです。この見直しを「リバランス」と呼びますが、数年に1度は行うようにしましょう。また、個人の経済上の大きな変化(収入や支出)などがあったときも、資産形成に回せる金額に変化が生じることがあり得るので、見直しを行いましょう。リバランスについては次の章で詳しく解説します。

ポートフォリオを見直しする際のポイント

ここでは、ポートフォリオを見直す際に意識したい4つのポイントを紹介します。見直すべきタイミングはさまざまですが、個人の場合、少なくとも1年に1回はポートフォリオを点検するのがおすすめです。それでは、ポートフォリオの具体的な見直し方法をチェックしていきましょう。

当初設定した目標利回りになっているか

まず、「当初設定した目標利回りを達成できているか」を確認しましょう。

例えば老後資金として2000万円を目標に、毎月3万5000円を30年間積み立てる場合、目標利回りは3%となります。ポートフォリオを見直したときに、当初の目標と同じような利回りで運用できていれば、金融商品の選び方に問題はないでしょう。しかし、実際の運用利回りが3%を下回っている場合は、30年後に必要な老後資金が不足する可能性があります。

目標利回りを達成できない原因として、ローリスク・ローリターンの資産が多すぎたことが考えられます。その場合は、リスクを取っても高い収益性が期待できる金融商品の比率を高める必要があるかもしれません。一般的に、株式はハイリスク・ハイリターン、債権はローリスク・ローリターンだといわれています。投資信託はその中間とされますが、商品によって内容が違うため、リスク・リターンもさまざまです。基本的に、株式の割合が大きい投資信託ほどリスク・リターンは高く、債権の割合が大きい投資信託ほどリスク・リターンが低いとされています。

逆に当初の目標利回りを実際の運用成績が上回っていた場合は、予定よりもハイリスク・ハイリターンの資産が多かった可能性があります。ハイリスク・ハイリターンの資産は収益の振れ幅が大きいため、今回はうまくいっても、今後大きく資産が減ってしまうかもしれません。当初の目標利回りになるよう、リスク・リターンを考慮して投資先を見直しましょう。

ポートフォリオのバランスに変化はないか

株式や債券、投資信託といった金融商品の価格は日々変動するため、定期的にポートフォリオの「リバランス」を行うことが重要です。リバランスとは、資産の配分を見直して調整することを指します。保有している金融商品の価格が変動すれば、当初設定した資産配分の割合も崩れてしまいます。「いつの間にか当初の予定よりも高いリスクを取っていた」という事態を避けるために、定期的なリバランスによって崩れたポートフォリオを元の割合に戻しましょう。

例えば、株式と債券を50%ずつでポートフォリオを組んでいたとします。株式の価格が大きく上がって資産に占める割合が大きくなった場合は、その一部を売却して債券を購入します。または、債券を元の割合になるように買い足すのも良いでしょう。こうして、「株式と債券を50%ずつ」という当初の資産配分割合に戻すのです。リバランスを行うことで、リスクを当初の想定内に戻せる上、運用による収益率のアップが期待できます。

ただし、リバランスを行った結果が常にプラスになるとは限りません。特定の商品が値上がりまたは値下がりを続ける場合は、リバランスを行うことで投資効果が落ちることもあります。

リバランスのタイミングは「毎年1回」など期間を区切るか、「当初の設定から1割以上ずれたら」など変化に合わせて行うかのどちらかです。初心者や忙しくて市場の動きを日々チェックできない人は、定期的なリバランスをおすすめします。なお、定期的なタイミングではなくても、相場が大きく変わる局面では必ずポートフォリオを見直しましょう。

ライフステージに合っているか

同じ人でも、年齢やライフステージの変化によってリスク許容度は変わります。基本的には若い世代の方がリスク許容度は大きく、収益性を重視した運用が可能です。年齢が上がってきたらリスクを抑えて、安全性や流動性を重視した金融商品の割合を増やすと良いでしょう。また結婚や出産、転職、子どもの進学、退職といったライフイベントが起こったときはポートフォリオを見直しましょう。

例えば結婚して夫婦共働きになった場合、収入が増えて一人当たりの生活費が下がるため、リスク許容度は大きくなります。ある程度リスクを取っても、高いリターンが期待できる国内外の株式(株式投資信託含む)やREIT(不動産投資信託)の比率を多くするなどを考えましょう。

しかし、子どもができると、生活費が増えたり教育資金を用意する必要が出てくることで、リスク許容度は小さくなります。そこで、債券の比率を増やしたりバランス型の投資信託を組み込んだりしてリスクを抑えるのがおすすめです。

ライフステージによって収入や家計の状況、投資に回せる金額は変わるため、それらに合わせてポートフォリオも変化させていきましょう。

世界情勢や経済状況に合っているか

ポートフォリオのバランスは、経済状況や世界情勢の変化によって崩れることがあります。何か大きな変化が起こったときはポートフォリオを見直しましょう。

例えば金利水準の上昇や低下、急激な為替の変動などは株価や経済に大きな影響を与えます。また株価の動向と景気は互いに強く影響し合っています。金利や為替、景気の実態を把握することに加えて、日銀や政府の行う景気対策はチェックしておきたいものです。

海外市場で株価の急激な上昇や下落が起こると、日本の株式市場にも大きな影響を及ぼすことがあります。イメージしやすいのは、2008年9月にアメリカの投資銀行リーマン・ブラザーズの経営破綻をきっかけに起こった金融危機「リーマン・ショック」でしょう。リーマン・ショックの影響は世界中に広がり、日経平均株価も大きく下落しました。

海外の株式市場で株価の大きな変動があったときには、その要因と自分のポートフォリオへの影響を調べて、必要であればリバランスを行いましょう。

ポートフォリオの定期的な見直しで複利効果をより高めよう

投資にはリスクがともないます。特に、一つの金融商品に集中投資していると、その資産のマイナス局面では全体の運用成績が大きく悪化してしまいます。自分に合ったポートフォリオを組んで分散投資をすることは、リスクを抑えるために重要です。

また、中長期にわたって安定的に運用し、福利の効果を得るためにはポートフォリオの見直しが欠かせません。少なくとも年に1回はリバランスをして、リスクを当初の想定内に戻し、運用の収益率アップを目指しましょう。

投資が初めてなら、まずはNISAで運用を始めてみるのはいかがでしょうか。NISAとは、投資によって得られた収益が非課税になる国の制度です。「つみたて投資枠」と「成長投資枠」を併用することで年間最大360万円までを非課税で投資できます。「つみたて投資枠」の投資対象は、長期の積立・分散投資に適した投資信託のみ。少額からでも利用できるので、投資初心者やコツコツ資産を増やしたい人におすすめです。

NISA口座は開設から取引までスマホで完結するので、気軽に始めやすいのではないでしょうか。気になる方は以下の記事をご覧ください。

監修:深野康彦

1級ファイナンシャルプランニング技能士、有限会社ファイナンシャルリサーチ代表

プロフィール

FP業界歴30年以上のベテランFP。テレビ・ラジオ番組などの出演、各種セミナーなどを通じて、投資の啓蒙や家計管理の重要性を説いている。あらゆるマネー商品に精通している。日本経済新聞「投信番付」ほか連載多数。