最近話題のロボアドバイザーとは?特徴や投資信託との違いも解説

昨今注目のロボアドバイザーとは、人工知能(AI)を利用した資産運用サービスのことで、最近注目されている話題のサービスです。通称、ロボアドバイザー(ロボアド)とも呼ばれるこのサービスの特徴やメリット・デメリット、利用する際の注意点などから、投資信託との違いについても詳しく解説するのでぜひ参考にしてください。

01最近話題のロボアドバイザーとは?

最近、ネット証券やネット銀行を利用していると、ロボアドバイザーの案内を受ける機会が増えた印象があります。ロボアドバイザー専門の企業が上場するなど話題にされることも多くなっています。まずは、ロボアドバイザーとはどのようなものか、特徴などについて整理しておきましょう。

ロボアドバイザーの特徴

ロボアドバイザーとは人工知能(AI)を駆使した資産運用サービスをいい、投資家が資産運用をする際に商品選びのアドバイスを受けることができるほか、自動で売買までを行ってくれるサービスもあります。投資家がいくつかの質問に回答することで、その人の資産運用の目的やリスク許容度、運用のスタイルなどを確認し、それに合う資産配分(ポートフォリオ)のアドバイスから、運用の実行までしてくれます。もとはアメリカ発祥のサービスですが、日本でも急激に広がりを見せています。

ロボアドバイザーの特徴を整理すると次のようになります。

- その人の運用スタイルに合う資産配分(ポートフォリオ)を提案してくれるインターネット上のサービス

- アドバイス型と運用型(投資一任型)があり(後述)、運用型はAIがマーケット分析や商品選びなども行い、自動で売買もリバランスも行ってくれる

- リバランスとは、投資信託などの価格が変動することで、当初設定した資産配分と離れてしまったときに戻すことで、中長期投資では重要な機能

- 運用型は自動で売買してくれるため、投資や資産運用に関する知識が十分でなくても始められる

- 忙しくて自分で売買できない人に向いている

- 少額でも利用でき、コストも抑えられている

運用を包括的に他人に任せる方法としては、富裕層向けのプライベートバンクといった金融機関によるサービスや、一定以上のまとまった資金の運用を任せることができるラップ口座なども知られています。これらとの大きな違いは、ロボアドバイザーではAIがポートフォリオの提案やマーケット分析、商品選び、また多くの場合、売買までを自動で行ってくれるという点でしょう。そのため、少額でも利用でき、また、コストも抑えられています。

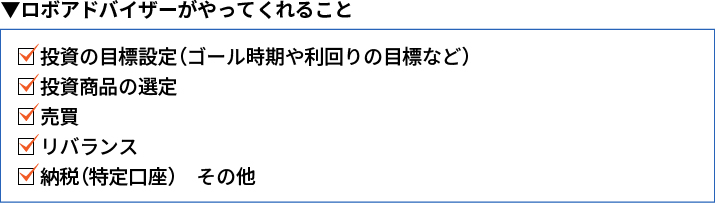

ロボアドバイザー(運用型)がやってくれることとしては次のようなものが挙げられます。

<ロボアドバイザーがやってくれること>

投資はしてみたいけれど知識が十分でない、忙しくて時間がないという人に適したサービスといえそうです。

アドバイス型と運用型について

ロボアドバイザーには、アドバイス型と運用型(投資一任型)の2つのタイプがあります。アドバイス型は提案のみにとどまるサービスで、一方の運用型は実際の運用まで行なうサービスです。

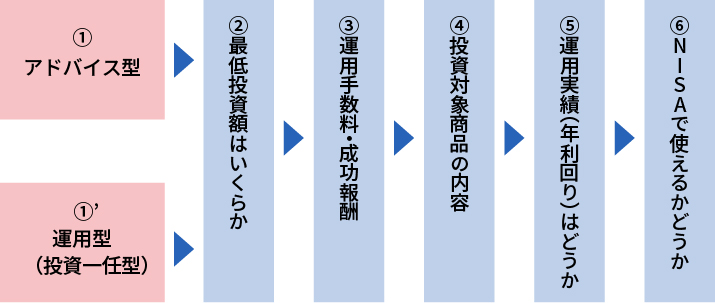

<アドバイス型と運用型(投資一任型)の概要比較>

アドバイス型

ロボアドバイザーのアドバイス型の場合、設定されているいくつかの質問に答えることで、自動的に資産運用の最適な配分を提案してくれて、具体的な投資商品の選定まで行ってくれます。設定される質問の内容は金融機関で異なりますが、年収、年齢、投資の目的、運用期間、投資に対する考え方、投資の経験その他で、これらに答えると、資産配分(ポートフォリオ)が提示され、商品の提案までしてくれます。

ただし、最終的に提案を受けた商品に投資するかどうかは自分で決定しないといけません。また、投資をした後のリバランス(投資配分の見直し)なども自分で行う必要があります。通常、アドバイス型で提案を受けただけでは費用はかからないものがほとんどです。

運用型(投資一任型)

ロボアドバイザーの運用型は、設問に答えて資産配分や商品の提案を受けた後、実際の商品の売買や、その後の定期的なリバランスなどまで自動で行ってくれます。中長期投資の一連の作業をすべて任せることができるため、投資ビギナーや忙しい人などに向いています。

ロボアドバイザーの運用型のサービスを利用するには一定の費用がかかります。投資信託を保有しているとかかる信託報酬(運用会社などに支払う手数料)のほか、ロボアドバイザーを利用するためのサービス利用手数料がかかります。中には、別途、成功報酬がかかるところもあります。なお、サービス利用手数料は、運用資産の1%前後のところが多くなっています。

<ロボアドバイザー運用型のコスト>

| 信託報酬 | 投資信託を保有しているとかかる運用会社などに支払う手数料。商品によって0.1程度から2%程度まである |

| サービス利用手数料 | ロボアドバイザーの会社へ支払う手数料。運用資産の1%前後のところが多い。 |

| 成功報酬 | サービス利用手数料は低いものの、実現収益の〇%など併用して報酬が設定されているところも。 |

02ロボアドバイザーを利用するのに向いている人とは?

ロボアドバイザーのメリット・デメリット、あるいはどんな人に向くかについて見ていきましょう。

ロボアドバイザーのメリット

まずは、メリットです。次のような点が挙げられるでしょう。

- 少額でも自分の運用目的・スタイルに合う資産配分や商品を提案し運用してもらえる。

- 投資や資産運用に関する知識が十分でなくても、また時間がなくても運用ができる。

- コストが抑えられている。

- オンラインサービスのため、いつでも、気楽に利用できる。

- AIがマーケット動向ほかの情報を分析しながら運用するため、正確で効率的な運用ができる。

富裕層向けのプライベートバンクに準じるようなサービスを少額で受けられ、自分の運用目的・スタイルに合う資産配分や商品を提案し運用してもらえるのは大きなメリットでしょう。知識がなくても、時間がなくても運用ができ、しかも、コストも決して高くはありません。

オンラインサービスのため、深夜でも早朝でも(更新などの時間は除きます)、どこにいても利用できます。自分だけでは追いきれない情報も、AIが取り込んで分析しながら運用してくれるため、正確で効率的な運用ができます。このようにメリットが多いサービスと言えます。

ロボアドバイザーのデメリット

続いて、デメリットを整理してみましょう。次のようなデメリットがあることは知っておく必要があります。

- PCやスマートフォンなどで運用するのでそもそもツールがないと利用できない

- 運用はロボアドバイザーに任せるものの、運用の結果は自己責任となる

- 運用の結果にかかわらず、サービス利用手数料がかかる

PCやスマートフォンはあっても、利用に慣れていないと導入時は手間がかかるかもしれません。また、運用の結果は自己責任となるため、トータルで損失が出ても、その結果は自分で受け止めないといけません。しかも、運用結果が悪かったとしても、ロボアドバイザーを利用している間はサービス利用手数料がかかります。このようなデメリットもしっかり理解したうえで利用しましょう。

こんな人に向く

ロボアドバイザーの特徴やメリット・デメリットを踏まえたうえで、どのような人に向くのか、考えてみましょう。

- まったく知識がないけれど投資をしたい人

- 投資に関する知識が十分でない投資ビギナーの人

- 仕事や家事・育児が忙しくて投資の情報収集やメンテナンスができない人

- 自分でも投資はしているけれど、資金の一部を任せてみたい人

知識がまったくなくても、少なくとも、「資産運用を始めたい」という人には向いています。また、仕事が忙しい会社員や、子育てに追われるファミリー層で、投資をしたいという希望がある人にも向いていると言えるでしょう。

他にも、筆者の周囲には、自分でも運用をしているけれど、ロボアドバイザーで資金の一部を運用し、運用競争をしてみたいと考える人もいます。ロボアドバイザーの運用をベンチマーク(目標)として、自分の運用法を見直すまたは確認するきっかけにしている人もいます。

03ロボアドバイザーのサービスの選び方

ロボアドバイザーのサービスは多くの金融機関などが始めていますが、複数のサービスの中で自分の場合はどれを選べばいいか、比較すべきポイントはいくつかあります。

運用型を前提に利用する人が多いと思いますが、気になるロボアドバイザーが複数ある場合は、最低投資額がいくらなのか(10万円、1万円、1,000円など)や、運用手数料・成功報酬はどれくらいか、投資対象商品の内容はどうか(投資信託かETFか、銘柄数、内容など)なども調べて比較したいもの。

特に重要なのは、運用実績です。同じ期間の年利回りを比べてみましょう。最低と最高で示されるため、その中間で比べるか、最低がマイナスでもいいかどうかなど、比較の際には自分の基準で判断をしましょう。このほか、個々のロボアドバイザーによって、機能やサービス内容が異なる場合もあります。自分にとって必要なものである場合は、それも含めて比較するといいでしょう。

NISAの投資枠があり、しかもその運用をロボアドバイザーに任せたい人は、NISAが対象になっているかどうかも選択のポイントです。なお、どうしても絞り切れない場合は、資金的に余力があれば、複数のロボアドバイザーを試してみるのも一つの方法かもしれません。

なお、どうしても絞り切れない場合は、資金的に余力があれば、複数のロボアドバイザーを試してみるのも1つの方法かもしれません。

04ロボアドバイザーを利用する際の注意点

ロボアドバイザーを利用する際の注意点を押さえておきましょう。

- 投資なのでマイナスもある

- リスクを軽減したい場合は一括より積立で

- 過去の運用実績と同じ運用となるわけではない

- ローリスク・ハイリターンな金融商品はない

- 高い期待収益にはリスク(価値下落)がつきもの

ロボアドバイザーであっても、運用実績がマイナスになることもあります。ハイリターンを求めるほど、リスクも高くなります。また、運用の際にリスクを軽減したい場合は、一括投資より積立の方が無難です。選択できる際は、積立を選ぶようにするといいでしょう。

前年の運用実績が高かったことで期待して始めても、同じにはなりません。そのような勘違いを起こさないよう注意しましょう。中には、運用スタンスは「安全重視」なのに、利回りだけ高く期待してしまう人もいるようですが、大きなリターンを狙うなら大きなリスクを負うことになり(ハイリスク・ハイリターン)、元本割れの可能性も高まります。安全重視の場合は、大きなリターンが期待できない代わりにリスクも抑えられています。利用初心者であっても、こうした勘違いは避けるよう注意しましょう。

05ロボアドバイザーと投資信託の違い

ここまでの解説でロボアドバイザーについては理解が進んだものの、いまいち投資信託との違いがわからず、自分にはロボアドバイザーと投資信託のどちらが合っているのか判断が付きかねている方も多いのではないでしょうか。ロボアドバイザーと投資信託との違いを、運用方法や投資目的、手数料などのコストや新NISA対応、最低投資額などの観点でもう少し具体的に解説します。

運用方法

ロボアドバイザーはアルゴリズムによって自動的にポートフォリオを提案し、運用してくれるサービスです。一方の投資信託は、金融のプロであるファンドマネージャーが投資の判断をして運用してくれるという、投資方法や運用方法に大きな違いがあります。

ただし、ロボアドバイザーも実際に運用するのは投資信託です。しかし、ロボアドバイザーの場合は、従来の投資信託のように、担当者による運用方法のばらつきが生じないというメリットやリスク許容度に合わせて分散投資してくれるなどの魅力があります。

投資目的

ロボアドバイザーは、望む運用スタイルや投資目的に合う商品を提案してくれるところがとても便利なサービスです。また、一般的なロボアドバイザーはアルゴリズムで設計したポートフォリオを維持しながら運用してくれます。ポートフォリオは利用者のリスク許容度に応じたものを提案してくれるのも良い点です。サービスによっては、リスク許容度に合わせて複数のポートフォリオを用意してくれる場合もあります。

一方、投資信託の投資目的は「インデックスファンド」と「アクティブファンド」の二つがあります。一つ目の「インデックスファンド」は市場全体の動きを表す代表的な指数に連動した成果を目指す投資信託のことです。二つ目の「アクティブファンド」は指数の動きを上回る成果を狙う投資信託のことです。投資信託を選ぶ際は、自分の投資目的や方針に合った商品をきちんと選ぶ必要があります。

銘柄選びやポートフォリオ作成が難しい人や、情報収集や検討に時間がかかって面倒な人、リスク許容度に合わせて分散投資したい人はロボアドバイザーの利用がおすすめです。

手数料などのコスト

ロボアドバイザーと投資信託では投資目的が異なるため、手数料やコストも異なります。投資信託は購入時に「購入手数料」、運用期間中は「運用管理費用(信託報酬)」や「売買委託手数料」と「監査報酬」、換金時に「信託財産留保額」がかかるファンドもあります。ちなみに、アクティブファンドの方がコストは高めになります。ただし、ネット証券会社の投資信託であれば、買付手数料と信託財産留保額は無料です。

ロボアドバイザーは、「ロボアドバイザー運用型のコスト」で先述したように、別途、信託報酬、サービス利用手数料、成功報酬などがかかります。また、ロボアドバイザーの成功報酬には固定報酬と成果報酬の二種類があり、どちらを選択するかで、費用負担も変わってきます。ただし、いずれにしてもロボアドバイザーの手数料は投資信託よりは高めなので、手数料などのコストを極力抑えたい方針の人は投資信託がおすすめです。

新NISA対応

投資信託は一部を除き、ほとんどのファンドを新NISA口座で保有できます。一方でロボアドバイザーは、ウェルスナビやSUSTEN、投資工房などの一部のサービス以外、すべてが新NISAに対応していません。

ただし、投資信託では、株価変動によりポートフォリオが崩れるため、定期的なリバランスが必要ですが、初心者の場合は、どうリバランスしたらいいのかわからない方も多いでしょう。ロボアドバイザーなら、自動でリバランスを行なってくれるため、投資家がメンテナンスする手間が省けるメリットもあります。新NISAは2枠ありますが、その2つの枠を活用した便利なリバランスを自動的に行ってくれます。

また、証券会社かロボアドバイザー運営会社のどちらで新NISA口座を開設するかで、保有できる金融商品が異なってきます。色々な金融商品を所有したい人は、投資信託の方がおすすめです。

最低投資額

ロボアドバイザーを利用する場合、最低投資額は1,000円から1万円ほどになります。サービスによって異なりますが投資信託に比べると全体的にやや高めで、高いところだと最低投資額で10万円や15万円からと、初心者にはややハードルが高めかもしれません。

投資信託の場合は、最低投資額はネット証券だと100円から購入・投資が可能なので大変始めやすい設定です。まずは少額から試しに始めてみたいという場合は、投資信託がおすすめといえそうです。

06「長期・積立・分散」投資でリスクを軽減!新NISAを活用しよう

最近話題のロボアドバイザーについて、有効性や主な特徴、投資信託との共通点や違いも解説しました。ロボアドバイザーか投資信託のどちらを選ぶかは、運用方法や目的も異なるので、しっかり比較して自分に合う方を選ぶようにしましょう。

ロボアドバイザーによる適切な銘柄選びやポートフォリオの維持も魅力がありますが、投資のリスクを軽減するには投資の三大原則といわれる「長期」「積立」「分散」をしっかり実践し続けていくことが一番大切です。

新NISAはこの「長期・積立・分散」の原則に則って作られた制度です。新NISAは非課税保有期間も無期限化され、年間投資枠も増額されるなどメリットも大きく、ネット証券で気軽に始められるのがポイントです。

ぜひこの機会に「新NISAではじめる資産形成」もチェックして、口座開設を検討してみてくださいね。

監修:豊田眞弓

FPラウンジ代表

プロフィール

94年より独立系FP。相談業務や講演、コラム執筆などで活動、ハッピーで持続可能な家計の実現をサポート。短大・大学で非常勤講師も務める。「都心の小さな家・マンションに住み替える」(ダイヤモンド社)など著書多数。趣味は講談、投資。

関連キーワード