![]()

保証結果を見た時

保証結果を見た時

もう少し

借入可能額を

増やしたい!

借入可能額を増額させる方法について解説します。

もう少し借入額を... #1

一人分のローンで、欲しい物件が買えない場合は、夫と妻など二人でローンを借りる「ペアローン」や「収入合算」を検討しましょう。

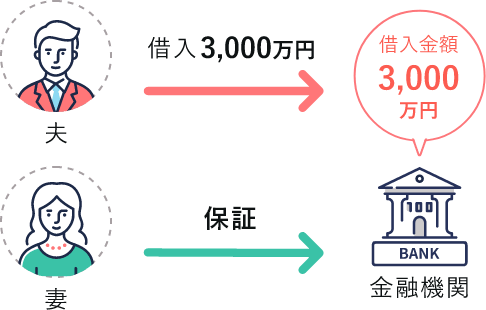

「ペアローン」とは?

「ペアローン」では、2人でそれぞれ住宅ローンの契約を行い、互いの連帯保証人になることで、借入額を増やすことができます。

夫と妻など二人でそれぞれローンを組み、互いに連帯保証人になる方法!

4000万円の借入をする場合

それぞれが住宅ローン控除の適用を受けることができますが、住宅ローン契約が2本となるため、印紙代や手数料などの諸費用がふくらむ点には注意しましょう。

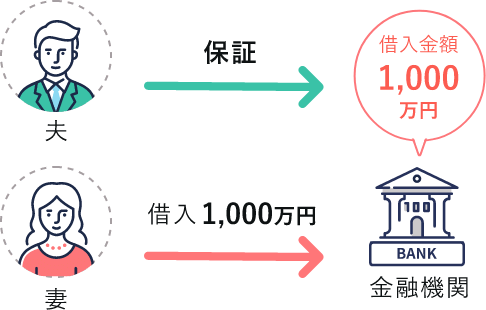

「収入合算」とは?

夫と妻など二人の収入を合算して1つのローンを組む形を収入合算といい、合算することで借入可能額を増やすことができます。

「ペアローン」とは違い、ローンは1契約になるので、印紙代や事務手数料を1契約分にできます。

夫と妻など二人の収入を合算して審査することで借入可能額を増やす方法。連帯保証型と連帯債務型がある。

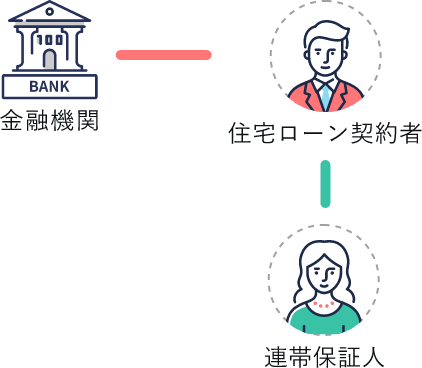

収入合算には「連帯保証型」と「連帯債務型」の2つの方法があります。

上記は「連帯保証型」の例です。契約は1つなので「ペアローン」に比べ手数料は安くなりますが、住宅ローン控除を受けられるのは契約者だけになります。

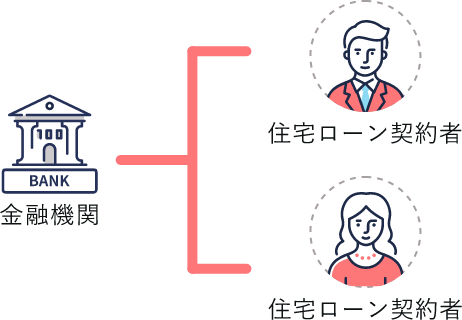

一方、「連帯債務型」では、連名で1契約を結ぶ方法となるため、諸費用を押さえながら、夫婦ともに住宅ローン控除を受けられるメリットがあります。

「ペアローン」「連帯債務型」ともに金融機関によって選べる商品が異なりますので、事前に対応しているか確認が必要です。

もう少し借入額を... #2

頭金を用意しよう

住宅ローンの審査は、年収と借入総額のバランスを見て結果を出しています。増額したいのであれば年収を増やす必要がありますが、年収は「収入合算」でなければ増やすことはできません。

もし収入合算する人がいないのであれば、頭金を用意するといいでしょう。頭金は融資金額の元本を減らすことができるので、結果的に融資金額を増額できます。

借入期間を伸ばそう

期間が長いほどローンの年間返済額が少なくなり「返済比率」が低くなるため、借入期間が長ければ長いほど、融資可能額は増額される可能性があります。

ボーナス払いを設定しよう

住宅ローンには「ボーナス払い」を設定できます。ボーナス払いは年に2回、ボーナス月などの返済額を増やすことができる方法です。

住宅ローンを増額させるための方法として、かなりポピュラーな手段で、概算ですが、通常の支払いに比べるとボーナス払いを5万円に設定するだけで、融資額は約200〜300万円増額させることが可能となります。

借入れを返済をしよう!

住宅ローンの融資額を増額したいなら、事前に既存の借入を減らしましょう。

クレジットカードのキャッシング枠やカードローン、フリーローンが住宅ローンの借り入れ金額に影響を与えます。使用していないクレジットカードは解約しておくのが賢明ですし、なるべくならカードローンなども完済しておくのがいいでしょう。>

Index

家を探すときに知っておきたいローンのこと

-

保証結果を

見た時 -

物件情報を

見ている時 -

欲しい家が

絞れてきたら

このページは、住宅を購入する方にとって事前に金融機関の審査を経ておくことによりスムーズに住宅購入手続が進められることをお伝えするものであり、個別の金融機関のローン商品を推奨・勧誘するものではありません。

Index

家を探すときに知っておきたいローンのこと

-

保証結果を

見た時 -

物件情報を

見ている時 -

欲しい家が

絞れてきたら