繰り上げ返済の仕組みと効果を知っておこう

住宅ローンを毎月の返済額のほかに、前倒しで返済する「繰り上げ返済」。どんな仕組みで、どんなメリットがあるのでしょうか。注意しておきたいポイントも紹介します。

01元金を前倒しで返済すると、総返済額がダウン

住宅ローン返済中の人から、「まとまった資金ができたら繰り上げ返済をする予定」という声を聞いたことがあるでしょう。「繰り上げ返済」とは、普段返済している返済額とは別に、前倒しで元金(住宅ローンの残債)の一部、または全部を返済することです。繰り上げ返済をすることで、元金が早く減るほか、その元金にかかるはずだった利息がなくなるため、完済までの総返済額を減らすことができるお得な方法です。

02返済期間を短くする?毎月の返済額を減らす?方法は2つ

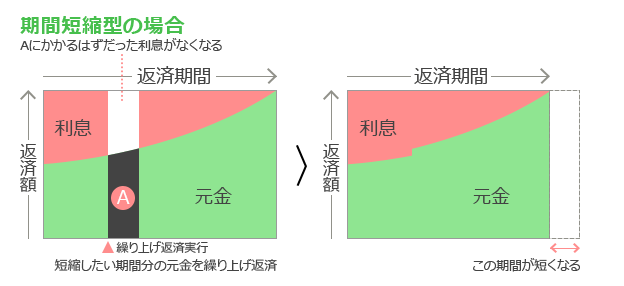

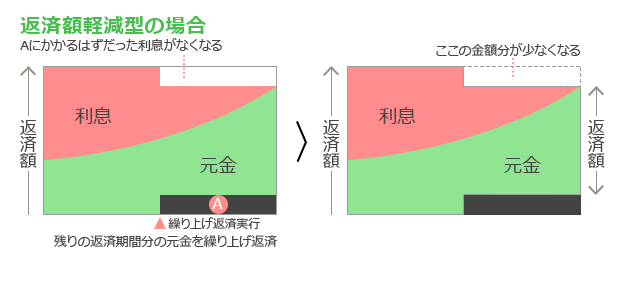

繰り上げ返済には、毎回の返済額はそのままで返済期間を短くする「期間短縮型」と、返済期間はそのままで毎回の返済額を少なくする「返済額軽減型」の2つのタイプがあります。早く完済してしまいたいという人は期間短縮型を、住宅ローンの返済を始めてみたら毎回の返済額が大きくて負担になっているという人は返済額軽減型を選ぶといいでしょう。

03約100万円を繰り上げ返済するとどうなるの?

では、繰り上げ返済をすると返済期間や毎月返済額がどう変わるのかを計算してみましょう。

- 住宅ローンの条件

- 借入額3000万円/金利1.4%(全期間固定金利)/返済期間35年で借り入れ/元利均等返済/ボーナス返済無し

- 繰り上げ返済の条件

- 繰り上げ返済額約100万円(期間短縮型の場合は約102万2000円)/返済スタート2017年1月、1年後に繰り上げ返済を実行し、その結果が反映されるのは2018年1月からとする

期間短縮型を利用した場合

| 繰り上げ返済前 | 繰り上げ返済後 | 繰り上げ返済の効果 | |

| 毎月返済額 | 約9万1000円 | 約9万1000円 | 毎月返済額は変わらない |

| 完済までの返済期間 | 35年 | 33年6カ月 | 返済期間が18カ月短くなる |

| 残りの返済額 | 約3688万1000円 | 約3525万4000円 | 総返済額が約162万円減る |

返済額軽減型を利用した場合

| 繰り上げ返済前 | 繰り上げ返済後 | 繰り上げ返済の効果 | |

| 毎月返済額 | 約9万1000円 | 約8万8000円 | 毎月返済額が約3000円減る |

| 完済までの返済期間 | 35年 | 35年 | 返済期間は変わらない |

| 残りの返済額 | 約3688万1000円 | 約3562万3000円 | 総返済額が約125万円減る |

※試算結果は条件によって違ってきます。この結果はあくまでも目安としてください。

返済スタートから1年後に約100万円の繰り上げ返済を行った場合(借入額3,000万円、返済期間35年、金利1.40%)、期間短縮型の場合は返済期間を1年半短くすることができ、返済額軽減型の場合は、毎月返済額が約3,000円減る、という結果になりました。どちらも、完済までに支払う利息を減らすことができますが、期間短縮型のほうが利息軽減効果は大きいといえます。

金融機関やタイプによって手数料がかかる場合がある

繰り上げ返済には手数料がかかる場合があります。手数料無料の金融機関もあれば、数千円~数万円がかかるところも。また、同じ金融機関でも繰り上げ返済の金額によって手数料の有無や金額が違う場合もあります。そのほか、固定金利期間か変動金利期間か、手続きを金融機関の窓口で行うのかインターネットで行うのかなど、さまざまな条件によって違います。がんばって繰り上げ返済をしようと考えている人は、住宅ローンを借りる前に繰り上げ返済の条件についても確認しておくのがオススメです。

なお、借入時に保証料を一括で前払いした場合、保証料の一部が戻ってくる場合があります。戻る金額は繰り上げ返済の時期や金額、保証会社の規定等によって違います。

返済期間短縮で住宅ローン控除が受けられない!?

繰り上げ返済を行う場合に、いくつか知っておきたいポイントがあります。まず、住宅ローン控除を受けている期間中に、期間短縮型の繰り上げ返済をして残りの返済期間が10年を切ってしまった場合は、その後、住宅ローン控除の適用外になります。これは、住宅ローン控除に「返済期間10年以上」という要件があるためです。

住宅ローン控除で節税した場合と、繰り上げ返済で利息を軽減した場合のどちらにメリットがあるかは、住宅ローンの借入額や所得税額によって違ってきます。自分にとってどちらがお得かは、銀行の窓口などで試算してもらうといいでしょう。なお、10年間の住宅ローン控除で所得税(所得税で控除しきれない場合は住民税も)が節税できる前提で家計を考えている場合は、繰り上げ返済用の資金を10年間積み立てておき、住宅ローン控除期間が過ぎてからまとめて繰り上げ返済する、という方法もあります。繰り上げ返済は家計の状況や返済計画に合わせて上手に利用しましょう。

繰り上げ返済を行う場合の注意ポイント

住宅ローンの総返済額を減らすことのできる繰り上げ返済ですが、利用する際にはいくつか知っておきたいポイントがあります。

繰り上げ返済を行う上での注意点

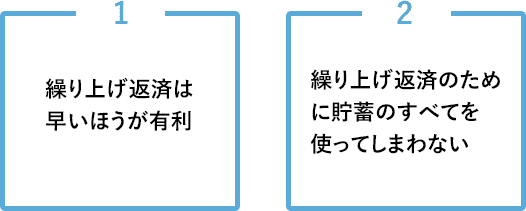

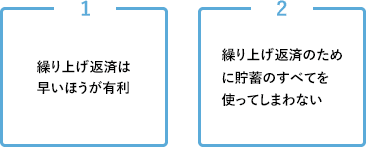

まず、繰り上げ返済は早いほうが有利。完済が近づいてからよりも、早め早めに行うほうが減らせる利息が多くなります。ただし、年末のボーナスを繰り上げ返済の資金にするなら、年末よりも年明けに実行したほうが、住宅ローン控除の控除額を減らさずに済みます。

そして、繰り上げ返済のために貯蓄のすべてを使ってしまわないことも大切です。住宅ローン返済を早く終わらせようと繰り上げ返済をがんばりすぎて手もとに貯蓄がゼロ、というのも不安なものです。子どもの教育費や車の買い替え、万が一の出費などを考えて、ある程度のまとまったお金は残しておきましょう。

SNSに投稿