住宅ローン金利、上昇するとどうなる?

住宅ローンは金利が低いほうが返済額が少なくなります。ですから、できるだけ低金利のときに借りたいと思うものですが、今は借り時なのでしょうか。また、2018年以降、金利はどう動くのでしょう。

012009年から変動金利は変動していない!

たくさんの融資を受けて、長期に渡って返済をする住宅ローンの場合、1%の金利差が毎月返済額、総返済額に影響します。例えば、3,000万円を借りて35年で返済する場合、金利1%では毎月返済額は8万4,685円。金利2%では9万9,377円。金利が1%高いと毎月返済額は1万4,692円も多くなり、完済までの総返済額は約617万円多くなります。多く支払うことになるのは利息です。

3,000万円を借り入れて35年で返済。1%の金利差で返済額はどう変わる?

| 毎月返済額 | 完済までの総返済額 | |

| 金利1% | 8万4,685円 | 約3,557万円 |

| 金利2% | 9万9,377円 | 約4,174万円 |

※元利均等返済、ボーナス返済無し。金利は完済まで変わらないとして試算

同じ金額を借りても、金利が高くなることで返済総額が増えるわけですから、少しでも低金利で借りたいもの。では、今の金利を見てみましょう。

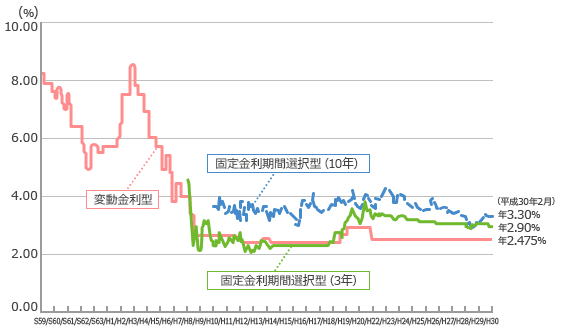

民間金融機関の住宅ローン金利推移(変動金利等)

※出典:住宅金融支援機構『民間金融機関の住宅ローン金利推移(変動金利等)』

https://www.flat35.com/loan/atoz/06.html

上のグラフは過去の住宅ローン金利の基準金利(店頭表示金利)の動きを示したもの。変動金利は2009年(平成21年)から2.475%のまま変わっていません。さらに過去にさかのぼってみると、1995年(平成7年)以降は2%台が続いています。バブル期といわれた1989年(平成元年)から1992年(平成4年)に6%を超える金利だったことを考えると、今は低金利が長く続いていることになります。

住宅ローンを借りるとき、変動金利の基準金利が2%台だとしても、各金融機関が決めた条件をクリアしていれば金利が引き下げられ、実際に適用されるのは1%未満が一般的。今は、超低金利で住宅ローンが借りられる時期といえます。

022018年以降の金利はどう動く?

では、今後、金利はどう推移するのでしょうか。さらに金利が低くなるのであれば、下がるまで待ったほうが返済額を少なくできますし、上昇するのであれば、低いうちに借りたり、固定金利型の検討をするのが賢明です。

住宅ローン金利は、国内情勢や景気などに左右されます。2020年の東京オリンピックを控えて景気が上向き、住宅ローン金利にも影響があるのでは、という声もありますが、いつどれくらい金利が上がるのか、または下がるのか、という金利の動きは誰にも分かりません。とはいえ、上がるのか、下がるのかで考えると、今は超低金利ですから大幅に下がる可能性よりも、上がる可能性を考えておいたほうがよさそうです。

03金利が上がったら? 20年後の返済額を試算

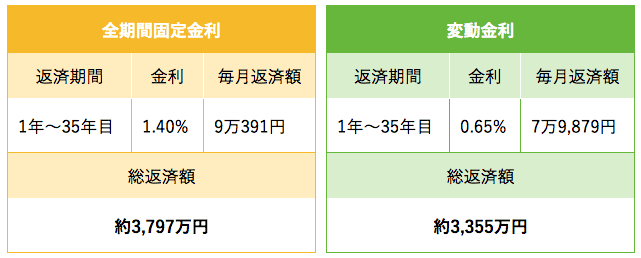

今後、金利が上がっていった場合、返済額や総返済額はどうなるのかを、全期間固定金利で借りた場合と比較しながら見ていきましょう。

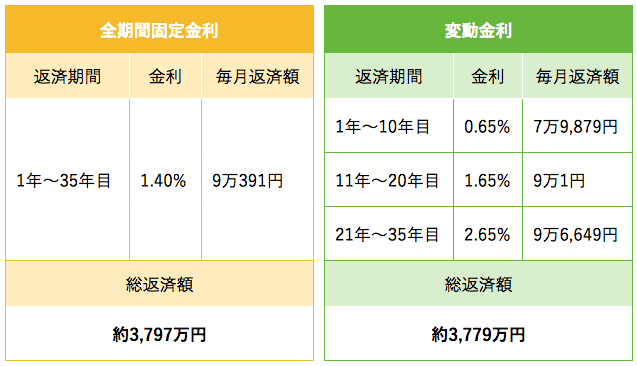

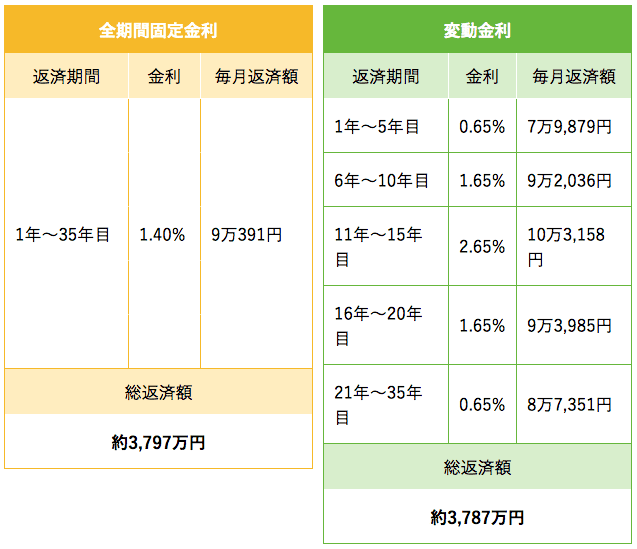

借入額3,000万円、35年返済の場合の返済額

※元利均等返済、ボーナス返済無し ※全期間固定金利は1.4%、変動金利は0.65 %で試算

※総返済額は21年目以降は金利が変わらないと仮定し試算

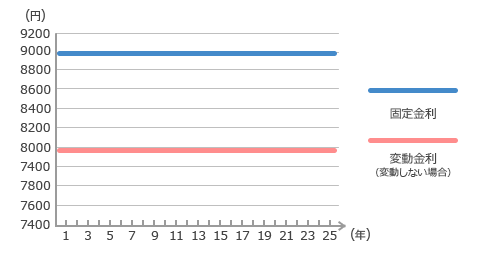

case1 完済まで変動金利の金利が変わらなかった場合

<20年後も返済額は変わらない>

変動金利が今後35年間、変動しなかった場合、毎月返済額は完済まで7万9,879円のまま。20年後も変わりません。全期間固定金利で借りた場合に比べて、毎月返済額は1万512円、完済までの総返済額では約442万円少なくなります。

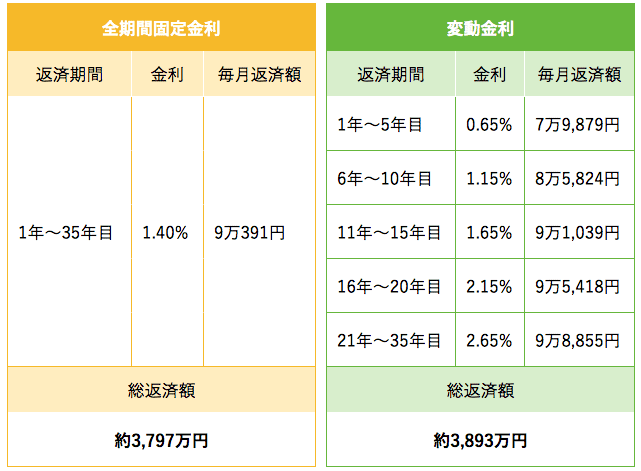

case2 変動金利が5年ごとに0.5%ずつアップした場合

<20年後の毎月返済額は1万8,976円アップ>

毎月返済額は5年ごとに上昇し、10年後の11年目以降には全期間固定金利で借りた場合の毎月返済額を超えることになります。20年後の21年目以降は借り入れた当初よりも1万8,976円多い9万8,855円を毎月返済していくことになります。

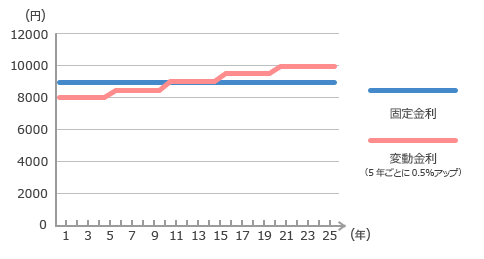

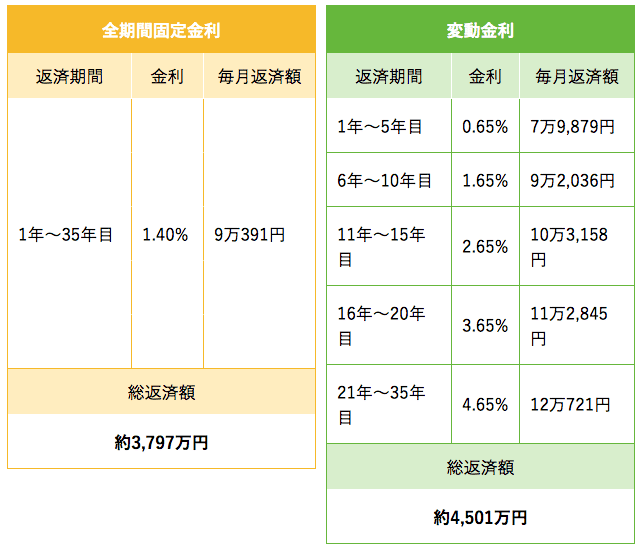

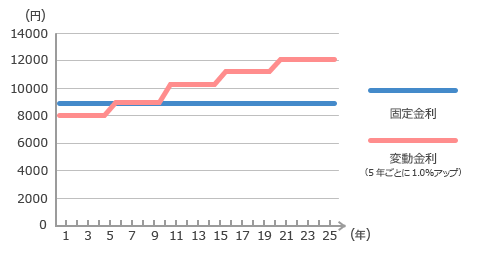

case3 変動金利が5年ごとに1.0%ずつアップした場合

<20年後の毎月返済額は4万842円アップ>

case2よりも金利の上昇幅が大きなケース。5年ごとに1.0%上昇することで、全期間固定金利で借りた場合よりも、5年後の金利が上回ってしまいます。20年後の返済額は12万721円。借り入れ当初よりも4万842円増えることに。

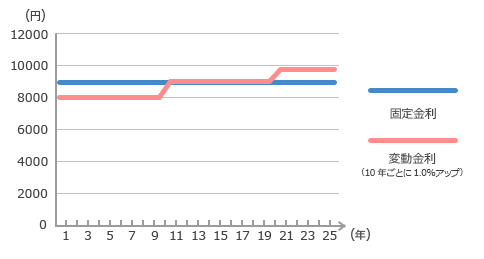

case4 変動金利が10年ごとに1.0%ずつアップした場合

<20年後の毎月返済額は1万6,770円アップ>

当初10年間は金利が上がらず、10年後に1.0%、20年後に再び1.0%アップするケース。10年後の毎月返済額は全期間固定金利で借りた場合とほぼ同じ金額になり、20年後には全期間固定金利よりも6,258円多くなります。2度目の金利アップ以降、金利が上がらなければ総返済額は全期間固定金利よりも少なくなりますが、返済21年目から完済までの15年間は返済スタート時よりも1万6,770円多く返済していくことになります。

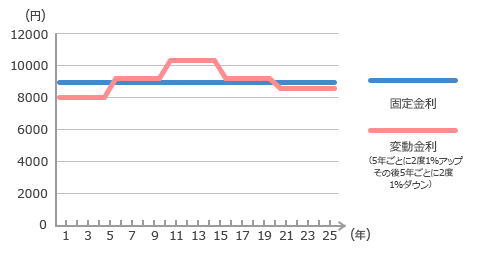

case5 5年ごとに2度1%アップ、その後5年ごとに2度1%ダウンした場合

<20年後は当初5年間と同じ金利でも毎月返済額は7,472円多い>

金利は上がることもあれば、下がることもあります。case5は返済スタートから5年ごとに1%アップが2度続き、その後、5年ごとの1%ダウンが2度続いたケース。20年後には、返済スタート時と同じ金利0.65%に戻っていますが、金利が上昇した時期に利息の支払いが増え、元金の減りが遅くなったこともあり、返済額は7,472円高くなっています。金利上昇は、完済まで影響することが分かります。

04金利上昇を前提にした、無理のない借り入れが大切

今後の金利の推移は予測できませんが、金利が上昇すれば返済額が増えるということは確実です。変動金利を利用するなら、将来、金利が上がったときの返済額も試算し、無理なく返済していける金額の範囲で借りるようにしましょう。

SNSに投稿

関連キーワード