物件探しと同時にはじめる、住宅ローンの事前審査の準備

利用する住宅ローンを決めてから融資が実行されるまでには、事前審査や申し込み、契約とさまざまな手続きがあります。慌てずスムーズに進められるよう、全体の流れや必要な書類などを紹介します。

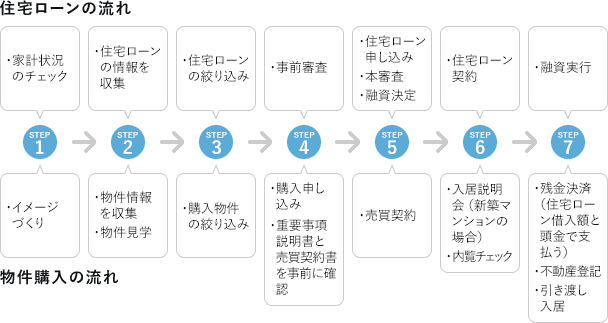

- 01住宅ローンの検討は物件探しと同時にスタート!

- 02各STEPの内容やポイントを知っておこう

- STEP1 家計状況のチェック

- 03STEP2 住宅ローンの情報を収集

- 銀行によって違う住宅ローン商品を比較検討

- 04STEP3 住宅ローンの絞り込み

- 借入額などを決め、借入先の候補を絞り込む

- 05STEP4 事前審査

- 購入する物件が決まったら、住宅ローンの事前審査

- 06STEP5 住宅ローン申し込み、本審査、融資決定

- 売買契約を結んだら、住宅ローンの申し込みへ

- 07STEP6 住宅ローン契約

- 本審査に通ったら住宅ローンの契約手続きへ

- 08STEP7 融資実行

- 住宅ローンで借りた資金が銀行から振り込まれる

01住宅ローンの検討は物件探しと同時にスタート!

購入したい物件が決まっても、住宅ローンを借りられるめどがついていなければ、物件の売買契約まで時間がかかったり、希望通りに住宅ローンが借りられず候補物件をあきらめなければならなかったりすることがあります。スムーズにマイホームを手に入れるためには、いつ何をするのか、住宅ローンを借りるための全体の流れを把握しておきましょう。

住宅ローンを借りる際の一般的な流れ

02各STEPの内容やポイントを知っておこう

STEP1 家計状況のチェック

いくらまで返済にあてられるかを考える

自分がいくらの家が買えるのか、予算が立てられなければ家探しも進めにくいものです。家を買おうと決めたなら、家探しのスタートと同時に、住宅ローンをいくら借りて、どう返済していくのか資金計画もスタートさせましょう。

住宅ローンを借りるときに大切なのは、自分にとって無理のない借入額はいくらなのかということ。家計の事情は世帯によって違いますから、同じくらいの年収の人が借りた金額を、自分も返していけるとは限りません。自分が無理なく返せる「毎月返済額」から、住宅ローンの借入額を決めましょう。

無理なく返せる毎月返済額の目安になるのは、今の家賃や住宅購入のために貯蓄している金額。この金額の範囲内の返済額なら、家を購入した後も今の生活水準を保てるでしょう。返済額から住宅ローンの借入額を出すのは、銀行など金融機関の窓口で相談してもいいですし、「住宅ローンシミュレーション」から試算することもできます。

わが家は今、家賃や住宅のための貯蓄に毎月いくらかけているか。今後、予定している大きな出費はないか。年収は上がりそうか、横ばいか。食費や教育費などどれくらい上昇しそうか、など今の家計状況や、住宅ローンを借りてから返し終わるまでの支出入の変化の予測をまとめてみることが大切です。

03STEP2 住宅ローンの情報を収集

銀行によって違う住宅ローン商品を比較検討

住宅ローン商品にはそれぞれ特徴があります。商品や銀行、金利タイプなどによって借りるための条件も返済額も違ってきます。自分にぴったりの住宅ローンを見つけるためには、複数の銀行の住宅ローンの情報を集めることが重要。給与口座や公共料金の引き落としで利用している銀行だけでなく、おつきあいのない金融機関やネット銀行、勤務先や不動産会社が提携している銀行なども視野に入れて比較検討してみましょう。

04STEP3 住宅ローンの絞り込み

借入額などを決め、借入先の候補を絞り込む

いくらくらい借りたいのか、返済期間は何年にするかなど、住宅ローンについてのイメージができてきたら、借入先の金融機関の候補を絞り込んでいきましょう。

自分では決められない、住宅ローンのことはよく分からないという人も多いでしょう。その場合はプロのアドバイスを受けるのがオススメ。銀行の融資窓口では返済額のシミュレーションもしてくれますし、不動産会社やモデルルームの担当者も相談にのってくれるケースが多くあります。また、費用はかかりますが、どこの金融機関にも属していない独立系のファイナンシャル・プランナーに相談するのも手。中立な立場でアドバイスをしてくれます。

05STEP4 事前審査

購入する物件が決まったら、住宅ローンの事前審査

物件の購入申し込みの時期には、住宅ローンが借りられるか、希望の金額は融資してもらえそうかの事前審査も申し込みます。正式に住宅ローンを申し込むときには本審査を受けますが、売買契約の前に事前審査を受けておくと借りられる金額の目安が分かります。

06STEP5 住宅ローン申し込み、本審査、融資決定

売買契約を結んだら、住宅ローンの申し込みへ

事前審査が通って、購入物件の売買契約を結んだら、いよいよ正式な住宅ローンの申し込みです。申し込んだ内容で融資が受けられるかどうか、本審査があります。この際、必要な書類を追加で提出します。

住宅ローンの審査や契約で必要になる主な書類

| 主な必要書類 | 入手先 |

|---|---|

| 本人確認書類(健康保険証、運転免許証やパスポートなどのコピー | – |

| 収入を証明する書類(源泉徴収票や確定申告書のコピー、納税証明書や課税証明書) | 勤務先、市区町村役場、税務署などから入手 |

| 勤続年数を確認できる書類(健康保険証などのコピー) | – |

| 事前審査申込書/個人情報および個人信用情報の取り扱いに関する同意書/団体信用生命保険申込書・告知書・同意書 | 金融機関が用意 |

| 物件に関する書類(売買契約書、重要事項説明書などのコピー、不動産登記事項証明書など) | 不動産会社が用意 |

| 印鑑登録証明書、住民票 | 市区町村役場から入手 |

07STEP6 住宅ローン契約

本審査に通ったら住宅ローンの契約手続きへ

本審査で融資が承認されれば、住宅ローン契約(金銭消費貸借契約)を結ぶことになります。購入物件は担保になるため抵当権の設定をする契約も行われます。契約が完了すれば、あとは残金決済と引き渡しを待つだけです。

08STEP7 融資実行

住宅ローンで借りた資金が銀行から振り込まれる

住宅ローン契約の手続きが終わると、物件の購入者、売主、金融機関の担当者、司法書士が金融機関に集まって、融資実行のための手続きが行われます。売主に残金(物件価格から手付金や頭金を差し引いた住宅ローン借入額)が振り込まれ、登記の手続きを代行する司法書士に必要書類を渡せば、購入者は鍵をもらって引き渡しということになります。

SNSに投稿